「変動金利と固定金利、結局どっちがお得なの?」

「子どもの教育費も考えると、どの金利タイプが安心?」

住宅購入を検討し始めると、必ず直面するのが住宅ローンの金利タイプ選びです。

実は、あなたのライフプランに合わせて選べば、無理なく返済できる最適な金利タイプが見つかります。年収や家族構成、将来の計画によって「正解」は人それぞれ違うんです。

この記事を書いた人:🏠 むちのち TERASSパートナー/子育てパパ×不動産エージェント

「いい不動産取引は、いいエージェントから。」

私はこの理念を胸に、ノルマのない環境で活動しています。(TERASSについてはこちら)

だからこそ実現できるのが、徹底した「売らない営業」。 お客様のペースを大切にし、本当に価値ある物件だけをご紹介します。将来の資産性も含め、プロとして厳しい目線でチェックします🔍

- ✅ 全国の物件紹介やエリア調査も【完全無料】

- ✅ 「相談=契約」ではありません。セカンドオピニオンも歓迎

- ✅ 家族全員が満足できる“賢い選択”を一緒に見つけます👨👩👧👦

疑問はいつでもAIアシスタント「MuchiNavi」へ👇

まずはこの記事でノウハウを収集👇

住宅ローンの金利タイプとは?基本の3種類を理解しよう

変動金利型:金利が低い今がチャンス?

変動金利型は、半年ごとに金利が見直される住宅ローンです。

2025年7月現在の変動金利の相場は0.6〜0.7%台となっており、固定金利と比較すると最も金利が低く、月々の返済額を抑えられるメリットがあります。ただし、将来的に金利が上昇すれば返済額も増える可能性があります。

【変動金利のメリット】

- 現在の金利水準が最も低い(0.6〜0.8%台)

- 繰り上げ返済の手数料が無料の場合が多い

- 金利が下がれば返済額も減る

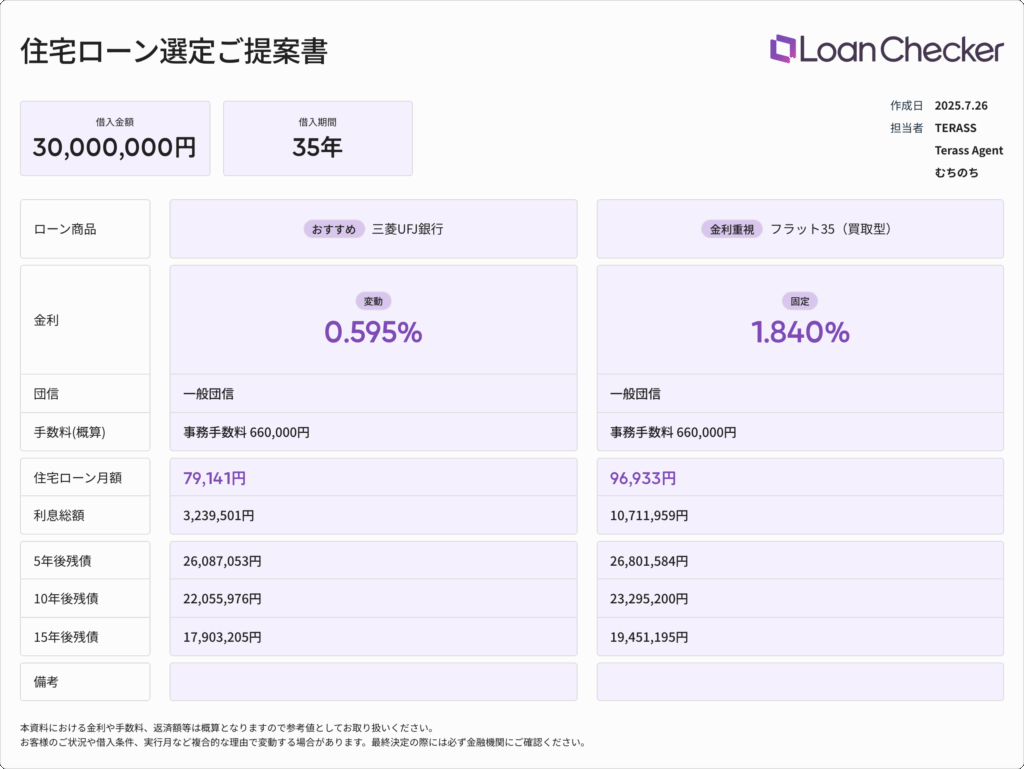

変動金利の最大の魅力は、やはりその低金利です。例えば、3,000万円を35年で借りた場合、0.6%の変動金利なら月々の返済額は約79,000円。一方、1.8%の固定金利では約96,000円となり、月々17,000円もの差が生まれます。

この差額を貯蓄や投資に回すことで、将来の金利上昇リスクに備えることも可能です。

実際に私がご相談を受けた共働きのご夫婦は、この差額分を積み立てて、10年後に大幅な繰り上げ返済を実現されました。

【変動金利のデメリット】

- 金利上昇リスクがある

- 返済計画が立てにくい

- 5年ルール・125%ルールで元金が減りにくくなる可能性

金利上昇時の5年ルール(返済額は5年間変わらない)と125%ルール(返済額の上昇は前回の125%まで)は、一見すると借り手を守る制度に見えますが、実は注意が必要です。

金利が大幅に上昇した場合、返済額の内訳が利息に偏り、元金がほとんど減らない「未払い利息」が発生する可能性があります。不動産仲介の現場でも、この仕組みを理解せずに変動金利を選んで後悔される方を見てきました。だからこそ、金利上昇時のシミュレーションは必須なのです。

なお、最近ではSBI新生銀行やソニー銀行など、5年ルール・125%ルールを適用しない金融機関も増えています。これらの銀行では金利変動に応じて返済額がすぐに変更されるため、金利動向を把握しやすいというメリットもあります。

【参考:TERASS Loan Checker による変動金利比較(2025/07/26現在)】

固定金利型:安心の返済計画が立てられる

固定金利型は、借入時の金利が完済まで変わらない住宅ローンです。

フラット35が代表的で、最長35年間同じ金利で返済できます。2025年7月のフラット35の金利は1.84%(借入期間21〜35年、頭金10%以上)となっており、変動金利より高めですが、将来の返済額が確定するため、長期的な家計管理がしやすくなります。

【固定金利のメリット】

- 返済額が最後まで変わらない安心感

- 金利上昇の影響を受けない

- ライフプランが立てやすい

固定金利を選ぶ最大の理由は「安心感」です。月々の返済額が完済まで一定なので、子どもの進学時期や退職後の生活設計まで、長期的な家計管理が可能になります。

実際に40歳で住宅を購入されたお客様は、「定年退職までの20年間、返済額が変わらないことで、教育費や老後資金の計画が立てやすかった」とおっしゃっていました。特に、収入が大きく増える見込みがない方や、貯蓄が苦手な方には、固定金利の「強制的な家計管理機能」が有効に働きます。

【固定金利のデメリット】

- 変動金利より金利が高い(1.5〜2.0%台)

- 金利が下がっても恩恵を受けられない

- 繰り上げ返済に手数料がかかる場合がある

固定金利の金利水準は、変動金利と比べて1%以上高いことが一般的です。この差は決して小さくありません。3,000万円を35年で借りた場合、総返済額で600万円以上の差が出ることも。

また、フラット35などでは繰り上げ返済時に手数料がかかる場合があり、柔軟な返済計画を立てにくいというデメリットもあります。ただし、最近では繰り上げ返済手数料を無料にする金融機関も増えているので、商品選びの際はこの点も確認することが大切です。

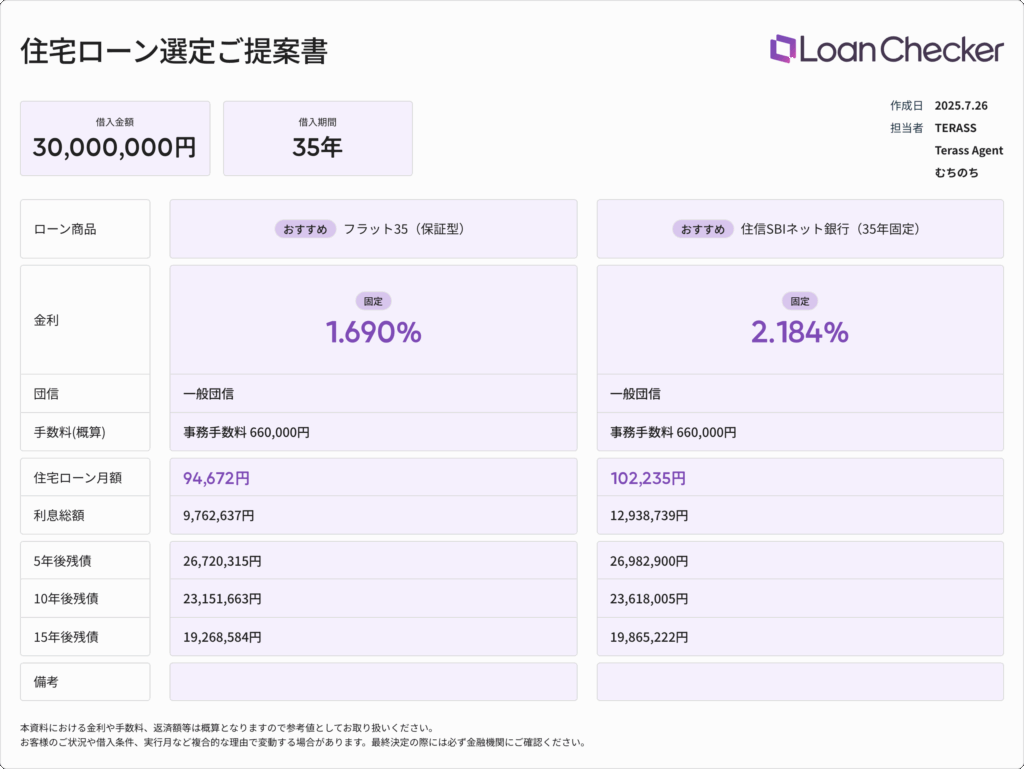

【参考:TERASS Loan Checker による固定金利比較(2025/07/26現在)】

固定期間選択型:いいとこ取りのミックスプラン

固定期間選択型は、一定期間だけ金利を固定し、その後は変動金利に切り替わるタイプです。

3年、5年、10年など期間を選べ、子育て期間中だけ返済額を固定したい方に人気があります。

【固定期間選択型のメリット】

- 一定期間は返済額が安定

- 変動金利より低く、全期間固定より柔軟

- ライフイベントに合わせて期間を選べる

固定期間選択型は、まさに「いいとこ取り」のプランです。例えば、お子様が小学校に入学してから高校卒業までの10年間だけ金利を固定することで、教育費が最もかかる時期の家計を安定させることができます。実際にご相談いただいた35歳のご夫婦は、「子どもが18歳になるまでの10年固定」を選択し、その後は収入も増えて子どもも独立するため、変動金利のリスクを取れると判断されました。金利も全期間固定より約0.2%程度低く設定されていることが多く、コストと安心のバランスが取れた選択肢といえます。

【固定期間選択型のデメリット】

- 固定期間終了後の金利が不透明

- 固定期間中は金利タイプの変更が難しい

- 金利優遇幅が固定期間後に縮小する場合がある

固定期間選択型で最も注意すべきは、固定期間終了後の金利です。多くの金融機関では、当初の大幅な金利優遇が固定期間終了後に縮小され、実質的に金利が跳ね上がるケースがあります。例えば、当初10年間1.0%だった金利が、11年目から基準金利マイナス0.5%となり、実質2.5%になることも。このため、固定期間終了のタイミングで借り換えを検討する方も多いのですが、その時の金融情勢や審査基準の変化により、思うように借り換えができない可能性もあることを理解しておく必要があります。

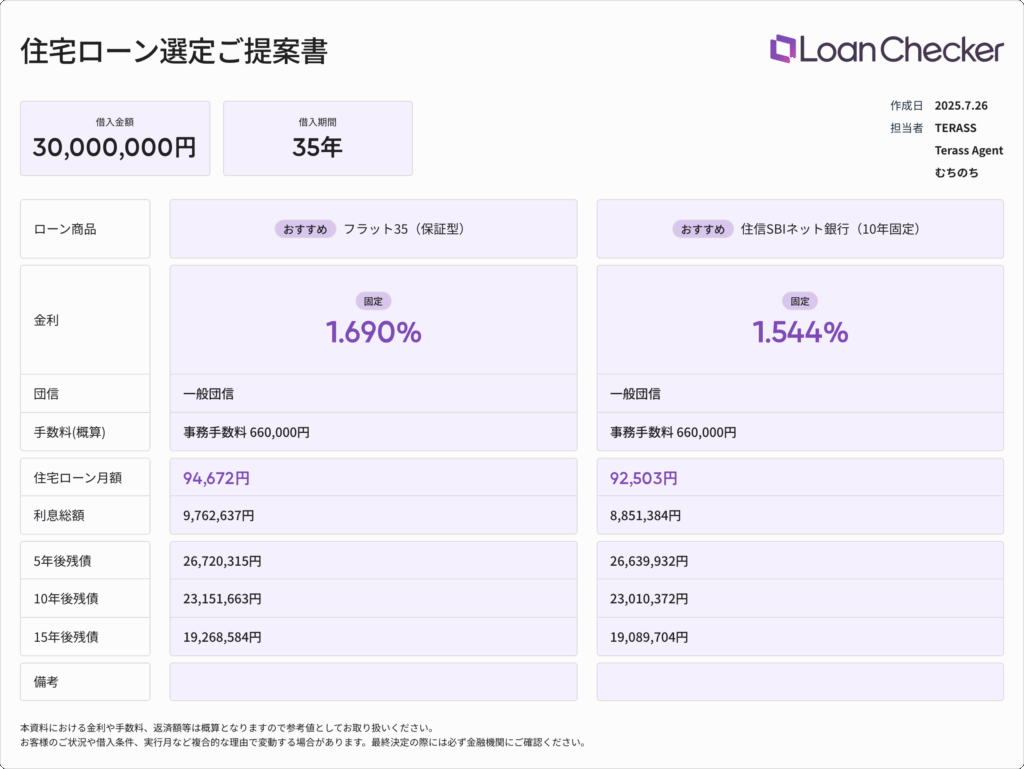

【参考:TERASS Loan Checker による固定金利(期間選択型)比較(2025/07/26現在)】

ライフプラン別!あなたに最適な金利タイプは?

共働きDINKS(子どもなし)の場合

【結論】変動金利がおすすめ

実際に相談を受けた30代共働きご夫婦(世帯年収800万円)のケースでは、以下の理由で変動金利を選択されました:

- 二人の収入で余裕のある返済が可能

- 繰り上げ返済で早期完済を目指せる

- 金利上昇時も対応できる貯蓄がある

ポイント: 共働きで収入が安定している場合、金利上昇リスクに対応しやすいため、低金利のメリットを最大限活用できます。

さらに、DINKSの強みは「時間的な余裕」です。子育てにかかる時間がない分、副業や投資の勉強に充てることができ、金利上昇時の対策も立てやすくなります。実際、このご夫婦は変動金利で浮いた差額を投資信託の積立に回し、10年後には繰り上げ返済資金として500万円以上を確保されました。万が一金利が上昇しても、この資金を繰り上げ返済に充てることで、実質的な金利負担を軽減できる体制を整えています。

具体的な資金運用に関しては有資格者の『お金のプロ』に相談しましょう!

住宅購入を考えている今だからこそ、相談する価値はありますよ。

子育て世帯(教育費重視)の場合

【結論】家計の余裕度と将来計画に応じて選択

子育て世帯の金利タイプ選びは、実は最も意見が分かれるところです。実際の統計でも、子育て世帯の約6割が変動金利、約4割が固定金利を選んでいます。それぞれの選択には理由があります。

■ 変動金利を選んだケース(32歳・世帯年収650万円)

- 低金利のメリットを教育費に回したい

- 共働きで収入が安定している

- 金利上昇時は繰り上げ返済で対応予定

このご家族は「月々の返済額を抑えて、その分を子どもの習い事や塾代に充てたい」という考えで変動金利を選択。実際に固定金利との差額月1.5万円を教育費として積み立てています。「金利が上がったら、その時点で貯めたお金で繰り上げ返済すれば良い」という柔軟な考え方です。

■ 10年固定を選んだケース(35歳・世帯年収700万円)

- 子どもが大学入学までの期間、返済額を固定

- 教育費の見通しが立てやすい

- 10年後は教育費のピークを過ぎて余裕が出る

一方、こちらのご家族は「子どもが高校卒業するまでは、返済額を確定させて安心したい」という理由で10年固定を選択。教育費が最もかかる時期の家計管理を重視した選択です。

ポイント: 子育て世帯の金利選びに「正解」はありません。大切なのは以下の点を総合的に判断することです。

- 家計の余裕度(共働きか、片働きか)

- 教育方針(公立中心か、私立も視野に入れるか)

- リスク許容度(安定性重視か、低コスト重視か)

- 将来の収入見込み(昇進・昇給の可能性)

教育費は予想以上にかかるものです。幼稚園から大学まですべて私立に通った場合、一人あたり2,000万円以上かかるとも言われています。ただし、変動金利で浮いた資金を計画的に運用することで、教育費に備える方法もあります。一方で、「返済額が変わらない安心感」を重視して固定金利を選ぶのも賢明な選択です。

子育て世帯のお客様には必ず「どちらが良い・悪いではなく、ご家族の価値観に合った選択を」とお伝えしています。

シングル・単身世帯の場合

【結論】ライフプランの流動性を考慮して選択

独身の方は転職や結婚など、ライフプランが変わりやすいため、多くの方が以下の理由で変動金利や短期固定を選択されます:

- 売却や借り換えの可能性を考慮

- 変動金利で月々の負担を軽減

- 余裕資金は繰り上げ返済に充てる

不動産仲介をしている中で、単身の方は5〜10年で売却されるケースも多いため、柔軟性の高い金利タイプが選ばれる傾向があります。

単身世帯の住宅購入は、実は「最も自由度が高い」選択ができる立場にあります。家族に配慮する必要がない分、積極的にリスクを取ることも、逆に安全策を取ることも可能です。

30代前半の独身のお客様は、「結婚したら売却して、改めて家族で住む家を買う」という前提で、都心の1LDKマンションを変動金利で購入。月々の返済を抑えつつ、ボーナスは全額繰り上げ返済に充てることで、5年後の売却時には残債を大幅に減らすことに成功しました。

ただし、「転職の予定がなく、長く住み続けるつもり」という方の中には、全期間固定金利を選ぶケースもあります。特に40代以降の単身者では、老後までの返済計画を確定させたいという理由で固定金利を選ぶ方も増えています。

ライフプランの変化を前提とした「出口戦略」を持つか、長期的な安定を重視するか、それぞれの価値観に応じた選択が大切です!

金利タイプを選ぶ前にチェック!5つの重要ポイント

1. 返済負担率は適正?目安は手取り年収の20〜25%以下

年収に対する年間返済額の割合(返済負担率)は、手取り年収の20〜25%以下が理想的です。

金融機関の審査基準では一般的に税込年収の30〜35%までとされていますが、これは「借りられる上限」であって「無理なく返せる額」とは異なります。

例:手取り年収500万円の場合

- 理想的な年間返済額:100〜125万円

- 月々の返済額:8.3〜10.4万円

実際に返済負担率25%を超えて借りた方の中には、「子どもの塾代が予想以上にかかって生活が苦しくなった」「車の買い替えを諦めざるを得なかった」という声も聞かれます。住宅ローンは長期戦です。余裕を持った返済計画が、幸せな住まい生活の基本となります。

2. 金利上昇シミュレーションは必須

変動金利を選ぶ場合は、必ず金利上昇時のシミュレーションを:

- 現在の金利+1%の場合

- 現在の金利+2%の場合

- 過去最高水準(4〜5%)の場合

実際にシミュレーションをしてみると、金利が2%上昇しただけで月々の返済額が3万円以上増えることもあります。

私がご相談を受けた中で、「金利が上がっても月1万円くらいの増加でしょ?」と楽観的に考えていた方が、実際の数字を見て青ざめたケースも。特に借入額が大きい場合は、わずかな金利上昇でも家計に大きな影響を与えます。シミュレーションツールを用いて、必ず複数のパターンで試算してみてください。

先ほどの【Loan Checker】による試算とライフプランの両建てが1番安心できた、とのお声も多くいただいているので、気になる方は相談しにきてくださいね!

3. 繰り上げ返済の計画はある?

- ボーナスでの繰り上げ返済予定

- 退職金での一括返済計画

- 手数料の有無を確認

繰り上げ返済は、住宅ローンの総返済額を大幅に削減できる強力な手段です。例えば、3,000万円を金利1%、35年で借りた場合、5年後に100万円を繰り上げ返済すると、総返済額を約150万円も減らせます。

ただし、繰り上げ返済にも「期間短縮型」と「返済額軽減型」の2種類があり、それぞれメリットが異なります。若いうちは期間短縮型で総返済額を減らし、50代以降は返済額軽減型で月々の負担を減らすなど、ライフステージに応じた使い分けが重要です。

4. 団体信用生命保険(団信)の内容確認

金利タイプと同じくらい重要なのが団信の保障内容:

- がん団信、3大疾病保障の必要性

- 保険料(金利上乗せ)とのバランス

- 既存の生命保険との重複確認

団信選びは、実は金利タイプ選びと同じくらい重要です。基本の団信は死亡・高度障害のみの保障ですが、最近はがんと診断されたら残債が半分になる「がん50%保障」(金利上乗せなしの場合が多い)や、3大疾病で所定の状態になったら残債がゼロになる特約(0.2〜0.3%の金利上乗せ)も人気です。

ただし、これらの特約を付けると35年間で見ると数百万円のコストになることも。40歳のお客様が「がん家系だから」と全ての特約を付けようとされた時、既存の医療保険でカバーできる部分があることをお伝えし、必要最小限の特約に絞ることで200万円以上のコスト削減につながった事例もあります。

5. 借り換えの可能性も視野に

- 10年後の残債額

- 借り換え手数料の目安(30〜50万円)

- 金利差0.5%以上なら検討価値あり

住宅ローンは一度組んだら終わりではありません。金利情勢の変化によっては、借り換えで大幅にコストを削減できる可能性があります。一般的に、「金利差0.5%以上」「残債1,000万円以上」「残期間10年以上」の条件が揃えば、借り換えメリットが出やすいと言われています。実際に、固定金利2.5%で借りていた方が、10年後に変動金利0.5%に借り換えて、総返済額を400万円以上削減できたケースもあります。ただし、借り換えには諸費用がかかることと、健康状態によっては新たな団信に加入できない可能性もあるため、定期的な見直しが大切です。

よくある質問:金利タイプ選びのQ&A

Q1. 変動金利が上がり始めたら固定に切り替えればいい?

A. 実際には難しいケースが多いです。

変動金利が上昇する時は、固定金利も既に上昇していることがほとんど。切り替えのタイミングを見極めるのは専門家でも困難です。不動産仲介の現場でも「金利が上がったら固定に変えるつもり」という方は多いですが、実際に成功した例はほとんどありません。

Q2. 夫婦でペアローンの場合、金利タイプは揃えるべき?

A. 必ずしも揃える必要はありません。

リスク分散の観点から、一方を変動、もう一方を固定にする「ミックスプラン」も有効です。例えば、収入が安定している夫が変動金利、パート勤務の妻が固定金利といった組み合わせも可能です。ただし、管理が複雑になるデメリットもあります。

Q3. 金利タイプは途中で変更できる?

A. 金融機関により異なります。

- 変動→固定:多くの銀行で可能(手数料がかかる場合あり)

- 固定→変動:固定期間中は原則不可

- 借り換えなら自由に選択可能

金利タイプの変更は意外と制約が多いものです。特に固定金利期間中の変更はほぼ不可能なので、最初の選択が重要になります。

仕事が忙しくて、いい物件を見逃してしまった…」 そんな後悔をゼロにするために。

「SUUMO・at home・レインズ(業者専用)」の新着物件を自動収集するシステム『TERASS Picks※』と連携しませんか??

詳しくはMuchiNavi登録から!!

\ もう、自力で探さなくていい /

🤖 「物件情報の自動通知」を受け取るならここから!

※「TERASS Picks」は、株式会社TERASSの登録商標またはサービス名です。

まとめ:あなたのライフプランに合った金利タイプを

住宅ローンの金利タイプ選びは、正解が一つではありません。大切なのは、あなたの家族構成、収入の安定性、将来の計画に合わせて選ぶことです。

【この記事のまとめ】

- 共働きで収入が安定していれば変動金利でコスト削減

- 子育て世帯は教育費のピークまで固定金利で安心

- 金利タイプ選びの前に返済負担率とシミュレーションを確認

住宅ローンの金利タイプ選びに「絶対的な正解」はありません。大切なのは、あなたの今の状況と将来の計画をしっかりと見据えて選ぶことです。不動産仲介の現場で多くのご家族とお話しする中で感じるのは、「なんとなく」で選んでしまう方が意外と多いということ。

でも、住宅ローンは20年、30年と付き合っていく長期的なパートナーです。じっくりと検討して、あなたのライフプランに最も適した選択をすることが、幸せな住まい生活への第一歩となります。

金利タイプ選びは、住宅購入の中でも特に重要な決断の一つ。もし、あなたのケースでどう選べばいいか迷ったら、お気軽にMuchiNaviで無料相談もできます。一緒に最適な選択を見つけていきましょう。

ここまでお読みいただきありがとうございます。

どれだけ良い物件情報があっても、「自分たちの優先順位」が整理されていなければ、目の前の物件が良いのか悪いのかすら判断できません。準備不足のまま探し始め、

- 「何を見ればいいか分からない」

- 「迷っている間に良い物件を逃してしまう」

- 「買ってから『こんなはずじゃなかった』と後悔する」

こういった方を、これまで何人も見てきました。

🤖 だからこそ、MuchiNaviをつくりました

MuchiNaviは、私の「分身AI」として24時間いつでもあなたの疑問に答え、状況に合わせた情報を提供するAIアシスタントです。物件情報の自動収集ツール「TERASS Picks」との連携も、MuchiNavi登録者限定で利用できます。

登録時に入力いただく情報(家族構成・希望エリア・予算など)をもとに、あなた専用の提案が可能になります。これは「面倒な作業」ではなく、失敗しない家探しのための「思考の整理」そのものです。

🔰 登録後にできること

📚 じっくり派(準備期間:半年以上の方)

- AIアシスタントとの会話を通じて、自分のペースで知識・条件を整理

- 無理に急かすことはありません。面談も物件情報も、必要と思ったタイミングでどうぞ☺️

🚀 最短派(準備期間:今すぐ〜半年未満の方)

- 資金計画の相談や、条件に合う物件情報を最優先で対応

- 一般の方は見られない業者専用データベース(レインズ)から、優良物件もご紹介

📗 定期情報配信(全ての方対象)

- 住宅ローン金利・市場動向・法改正などをプロ解説付きで不定期配信

- 馴染みのない方にもわかりやすくお届けします👌

⚠️ 正直にお伝えします

物件だけでなく「周辺環境」や「騒音」まで徹底調査するため、ご案内できる方に限りがあります。定員を超えた場合は、信頼できるTERASSエージェントのご紹介、または翌月のご案内となります。

本気で「失敗しない家探し」をしたい方は、お早めにどうぞ。

※しつこい営業は一切ありません。退会も自由です。

※「TERASS Picks」は、株式会社TERASSの登録商標またはサービス名です。

【参考情報】

本記事の作成にあたり、以下の信頼できる情報源を参考にしました:

- 金利相場に関する情報

- 住まいサーフィン「【2025年7月最新】今後の金利はどうなる?住宅ローンの金利推移について解説!」

- モゲチェック「住宅ローン金利2025年7月の最新動向」

- ダイヤモンド不動産研究所「住宅ローンの金利推移(変動・固定)」

- 返済負担率に関する情報

- 三菱UFJ銀行「住宅ローンの理想的な返済比率の目安とは?」

- 三井住友銀行「住宅ローンの返済比率とは?」

- auじぶん銀行「返済負担率(返済比率)とは?」

- みずほ銀行「住宅ローンの返済比率の目安は?」

- 団体信用生命保険に関する情報

- auじぶん銀行「団体信用生命保険」

- 住信SBIネット銀行「団体信用生命保険(スゴ団信)」

- 三井住友銀行「団体信用生命保険とは?」

- 5年ルール・125%ルールに関する情報

- SBI新生銀行「変動金利の5年ルールと125%ルールとは?」

- SBIアルヒ「変動金利型の5年ルールとは」

- 三菱UFJ銀行「住宅ローンの5年ルール・125%ルールについて」

- その他の参考情報

- 住宅金融支援機構「フラット35」公式サイト

- 日本銀行 金融政策に関する情報

- 各金融機関の住宅ローン商品概要説明書

※金利等の数値は2025年7月時点の情報に基づいています。最新の情報は各金融機関にご確認ください。

コメント