「今月も14万円の家賃…このまま払い続けて大丈夫かな?」

深夜、家計簿アプリを見ながらため息をついたことはありませんか?

子どもの寝顔を見ながら「この子のためにマイホームを買うべき?でも35年ローンなんて…」と不安になる気持ち、痛いほどわかります。

実は私も、不動産の仕事を始める前は同じようなニュースや番組、YouTubeなどで多く目にしていました。そして今、年間500組以上のご家族の相談に乗る中で確信したことがあります。

賃貸vs購入に「絶対的な正解」はないけれど、「あなたにとっての最適解」は必ず見つかるということです。

この記事を書いた人:🏠 むちのち TERASSパートナー/子育てパパ×不動産エージェント

「いい不動産取引は、いいエージェントから。」

私はこの理念を胸に、ノルマのない環境で活動しています。(TERASSについてはこちら)

だからこそ実現できるのが、徹底した「売らない営業」。 お客様のペースを大切にし、本当に価値ある物件だけをご紹介します。将来の資産性も含め、プロとして厳しい目線でチェックします🔍

- ✅ 全国の物件紹介やエリア調査も【完全無料】

- ✅ 「相談=契約」ではありません。セカンドオピニオンも歓迎

- ✅ 家族全員が満足できる“賢い選択”を一緒に見つけます👨👩👧👦

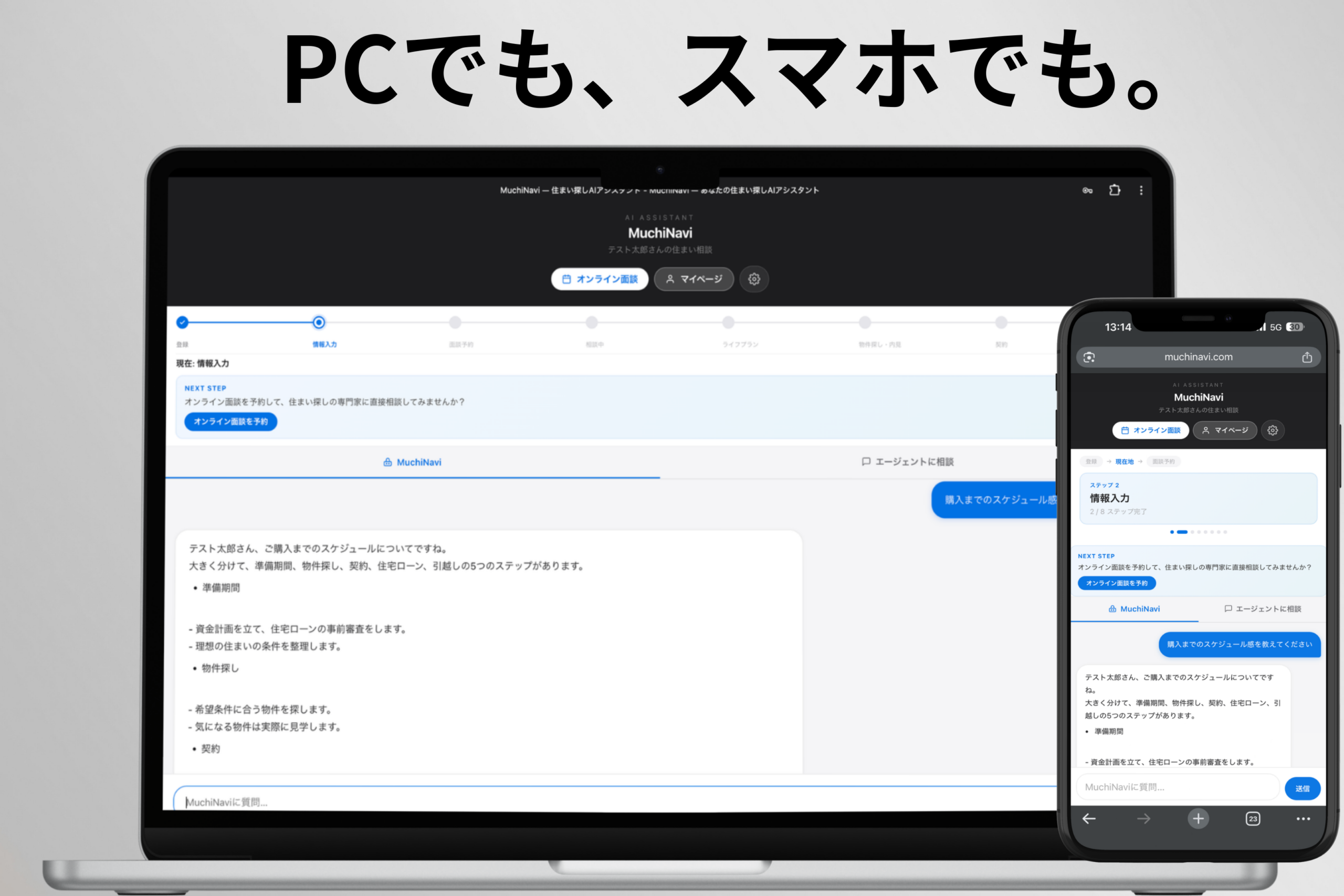

疑問はいつでもAIアシスタント「MuchiNavi」へ👇

まずはこの記事でノウハウを収集👇

賃貸と購入の基本的な違いとは?【3分でわかる比較表付き】

結論:賃貸は「柔軟性」、購入は「安定性と資産形成」がキーワードです。

まずは、基本的な違いを表で整理してみましょう。

📊 賃貸vs購入 基本比較表

| 比較項目 | 賃貸 | 購入 |

|---|---|---|

| 初期費用 | 30〜60万円(敷金・礼金・仲介手数料) | 300〜500万円(頭金・諸費用) |

| 月々の支払い | 家賃+管理費(値上げリスクあり) | ローン+管理費+修繕積立金(固定金利なら一定) |

| 住み替えの自由度 | ◎ いつでも可能 | △ 売却が必要 |

| リフォームの自由度 | × 原則不可 | ◎ 自由にできる |

| 老後の住居費 | 家賃が続く | ローン完済後は激減 |

| 資産価値 | なし | あり(売却・相続可能) |

この表を見て「やっぱり購入の方が…」と思った方、ちょっと待ってください。実は、この基本情報だけでは見えない「落とし穴」があるんです。

🏠 実際にあった相談事例

先月ご相談いただいた埼玉県在住のTさん(35歳・会社員)のケースをご紹介します。

「友人がみんなマイホームを買い始めて、正直焦っています。でも、うちは転勤の可能性もあるし…賃貸の更新が来るたびに『このままでいいのかな』と夫婦でケンカになるんです」

Tさんのように、周りに流されそうになる気持ち、すごくわかります。でも大切なのは、あなたの家族にとって何が一番幸せかを見つけることです。

月々の支払いはどう違う?実際のシミュレーション【隠れコストも全部見せます】

結論:表面的な金額だけでなく、10年後、30年後の「本当の負担」を知ることが大切です。

💰 リアルな月額比較(東京近郊・3LDKマンション)

実際に私がご案内した物件での比較です。同じマンションで賃貸と売買の両方が出ていた貴重なケースでした。

| 項目 | 賃貸(月額) | 購入(月額) | 差額 |

|---|---|---|---|

| 基本料金 | 13万円(家賃) | 10.5万円(ローン) | △2.5万円 |

| 管理費 | 1万円 | 1.5万円 | +0.5万円 |

| 修繕積立金 | なし | 1.5万円 | +1.5万円 |

| 固定資産税 | なし | 1万円 | +1万円 |

| 合計 | 14万円 | 14.5万円 | +0.5万円 |

| 住宅ローン控除 | なし | △2.5万円(実質) | △2.5万円 |

| 実質負担 | 14万円 | 12万円 | △2万円 |

📈 50年間で見た「本当の差」とは?

もっと長期で見てみましょう。人生100年時代、老後の住居費は深刻な問題です。

| シミュレーション条件 | 賃貸 | 購入 |

|---|---|---|

| 30〜65歳(35年間) | 5,880万円 | 5,075万円 |

| 65〜80歳(15年間) | 2,520万円 | 540万円(管理費・修繕積立金のみ) |

| 修繕・リフォーム費 | 0円 | 500万円 |

| 更新料(2年ごと) | 150万円 | 0円 |

| 総支払額 | 8,550万円 | 6,115万円 |

| 80歳時の資産価値 | 0円 | 約2,000万円~ |

| 実質的な住居費 | 1億400万円 | 4,620万円 |

ライフスタイルで選ぶ!あなたに向いているのはどっち?【診断チェックリスト付き】

結論:お金の損得より、家族の幸せを最優先に考えましょう。

✅ あなたはどっちタイプ?診断チェックリスト

以下の項目で、当てはまるものにチェックを入れてみてください。

【A】賃貸向きチェック項目

- □ 転勤の可能性が3年以内にある

- □ 実家を将来相続する予定

- □ 起業や独立を考えている

- □ 住みたい街がまだ決まっていない

- □ 頭金が100万円以下

- □ 家族構成が大きく変わる可能性がある

【B】購入向きチェック項目

- □ 今の職場に10年以上勤める予定

- □ 子どもの学区を変えたくない

- □ 自分好みの内装にしたい

- □ ペットを飼いたい(飼っている)

- □ 老後の住居費が心配

- □ 家賃を払うのがもったいないと感じる

診断結果

- Aが4つ以上:賃貸の方が向いています

- Bが4つ以上:購入を検討する価値あり

- どちらも3つ以下:もう少し家族で話し合いましょう

👨👩👧👦 実際の決断ストーリー

賃貸を選んで正解だったケース

IT企業勤務のKさん(32歳)は、こんな理由で賃貸を選びました。

「実は最初、マイホーム購入で物件を探していたんです。でも相談していく中で、3年後に実家の建て替えを控えていることを思い出して。将来的に二世帯住宅にする計画があったので、今は賃貸で資金を貯める方が賢明だとわかりました」

購入を選んで大満足のケース

公務員のMさん(38歳)ご夫婦が購入を選んだのはこんな理由です。

「上の子が小学校に入学するタイミングで購入しました。実は賃貸の時、下の階から『子どもの足音がうるさい』とクレームが来て…。今は音を気にせず、のびのび子育てできています。何より『おうちだから大切にしようね』と子どもに伝えられるのが嬉しいです」

見落としがちな5つの判断ポイント【知らないと後悔する落とし穴】

結論:目先の損得だけでなく、10年後、30年後の家族の姿を想像することが大切です。

1. 🏢 老後の住居問題は想像以上に深刻

65歳で定年退職したとき、あなたの住まいはどうなっているでしょうか?

賃貸派が直面する現実

- 年金だけで家賃14万円は正直キツい

- 高齢になると入居審査が通りにくくなる

- 子どもに保証人を頼むのは心苦しい

実際に相談を受けた70代のNさんの言葉が忘れられません。

「若い頃は賃貸の自由さが良かったけど、今になって家賃の支払いがこんなに重荷になるとは…。息子に迷惑をかけたくないのに」

購入派の安心感

- ローン完済後は月3万円程度の維持費のみ

- リバースモーゲージという選択肢もある

- 最悪の場合、売却して老人ホームの入居金に

2. 💴 金利上昇リスクをどう考える?

現在の超低金利(変動0.3%台)は歴史的に見ても異常事態。でも…

こんな人は要注意!

- □ 変動金利で限界ギリギリまで借りる予定

- □ 金利が1%上がったら返済できない

- □ ボーナス払いありきの返済計画

3. 🏠 実家の相続、考えていますか?

意外と盲点なのが、実家の問題です。

よくある失敗パターン

- マイホーム購入5年後に実家を相続

- 売るに売れない立地で固定資産税だけかかる

- 結果的に二重の住居費負担に

事前に確認すべきこと

- 両親の持ち家の有無

- 相続の可能性と時期

- 実家の資産価値(売却可能性)

- 兄弟姉妹との話し合い

4. 🔧 見えない維持費の実態

購入派が見落としがちな「隠れコスト」があります。

| 10年ごとの大型出費 | 概算費用 |

|---|---|

| 外壁塗装 | 100〜150万円 |

| 水回りリフォーム | 200〜300万円 |

| 給湯器交換 | 20〜30万円 |

| エアコン買い替え | 50〜80万円 |

| 30年間の合計 | 約500万円 |

賃貸なら大家さん負担ですが、持ち家は全て自己負担。この差は大きいです。

5. 🚗 住み替えの現実的な難しさ

「購入しても、いざとなれば売ればいい」と思っていませんか?

売却の落とし穴

- 購入価格より2〜3割下がることが多い

- 売却に平均3〜6ヶ月かかる

- ローン残債が売却価格を上回ることも

- 仲介手数料で100万円以上の出費

まずは自己判断ではなく、信頼できるプロとしっかりと進めていきましょう!

よくある質問(Q&A)【みんなが本当に知りたいこと】

Q1. 頭金ゼロでも本当に大丈夫?

A. 人によります。最近は一つの選択肢として多くの方が選んでいます。

頭金ゼロのメリット

- 賃貸の家賃を払い続けるより早く資産形成を開始できる

- 手元資金を残せるため、緊急時の備えができる

- 住宅ローン控除の恩恵を最大限活用できる

- 低金利環境では、投資に回した方が有利な場合も

頭金ゼロの注意点

- 金利が0.1〜0.3%高くなる場合がある

- 月々の返済額が1〜2万円増える

- 売却時に残債が残るリスクがある

理想的な頭金の目安

- 最低:物件価格の5%(諸費用分)

- 推奨:物件価格の10%

- 理想:物件価格の20%

実際、頭金ゼロで購入し成功したAさん(当時32歳)はこう話しています。

「家賃14万円を払い続けるより、月16万円の住宅ローンの方が将来のためになると判断しました。3年経った今、物件価値も上がり、結果的に良い選択でした」

一方で、頭金を貯めてから購入したBさん(当時35歳)の声も。

「2年間で300万円貯めてから購入しました。月々の返済に余裕ができ、精神的に楽です」

Q2. 年収400万円でいくらまで借りられる?

A. 借りられる額と、借りていい額は違います。

| 年収 | 借入可能額(MAX) | 無理のない借入額 |

|---|---|---|

| 300万円 | 約2,100万円 | 1,500万円 |

| 400万円 | 約2,800万円 | 2,000万円 |

| 500万円 | 約3,500万円 | 2,500万円 |

| 600万円 | 約4,200万円 | 3,000万円 |

⚠️ 要注意!

銀行は「MAX額」を提示しますが、それは「ギリギリ返せる額」です。子どもの教育費や老後資金も考えて、余裕のある返済計画を。

Q3. 今は買い時?待った方がいい?

A. 2025年の今は、金利面では絶好のチャンスです。

今が買い時の理由

- 金利は上昇傾向だが、まだ歴史的には低水準(変動0.5〜0.9%台)

- 住宅ローン控除で最大273〜455万円の減税(住宅性能・世帯属性による)

- 2025年4月から新築の省エネ基準義務化で住宅の質が向上

ただし、こんな人は待つべき

- 転職して1年未満

- 頭金が全く貯まっていない

- 家族計画が未定

Q4. 中古と新築、どっちがお得?

A. 築10年前後の中古が、コスパ最強です。

| 比較項目 | 新築 | 中古(築10年) |

|---|---|---|

| 価格 | 4,500万円 | 3,200万円 |

| 設備 | 最新 | やや古いが問題なし |

| 管理状況 | 不明 | 実績が見える |

| 修繕積立金 | 安い→高くなる | 適正価格で安定 |

| 資産価値の下落 | 10年で3割減 | 緩やか |

ただし、資金的余裕があり、資産性の高い物件を求めるのであれば『売れ残っていない抽選でのみ買える人気の高い部屋』をお勧めします!

Q5. 住宅ローン、変動と固定どっちがいい?

A. 性格とライフプランで選びましょう。

変動金利が向いている人

✓ 金利上昇時に繰り上げ返済できる余力がある

✓ 15年以内に完済予定

✓ 金利動向をチェックできる

固定金利が向いている人

✓ 安定した返済計画を重視

✓ 金利上昇が心配で夜も眠れない

✓ 35年かけてゆっくり返済したい

仕事が忙しくて、いい物件を見逃してしまった…」 そんな後悔をゼロにするために。

「SUUMO・at home・レインズ(業者専用)」の新着物件を自動収集するシステム『TERASS Picks※』と連携しませんか??

詳しくはMuchiNavi登録から!!

\ もう、自力で探さなくていい /

🤖 「物件情報の自動通知」を受け取るならここから!

※「TERASS Picks」は、株式会社TERASSの登録商標またはサービス名です。

後悔しない選択をするための3ステップ【今すぐできる行動プラン】

ステップ1:家族会議を開こう(所要時間:2時間)

話し合うべき5つのテーマ

- 10年後の家族の姿

- 子どもは何人?何歳?

- 仕事はどうなっている?

- 親の介護は?

- 譲れない条件ベスト3

- 例:駅近、学区、実家との距離

- お金の優先順位

- 教育費 vs 住居費

- 旅行 vs マイホーム

- リスク許容度

- 転職・転勤の可能性

- 収入減少への備え

- 理想の老後

- どこで誰と暮らす?

- 必要な貯金額は?

家族としっかりと話し合うことで、どんな価値観の違いがあるのか知ることができます。

それを元にまとめるのが私の仕事なので、不安な方は相談しに来てください!

ステップ2:お金の現実をシミュレーション(所要時間:1時間)

必ずチェックすべき3つの数字

- 今の家計の余力

手取り月収 - 生活費 - 貯金 = 住居費に使える額 - 35年間の総支払額

(月々の返済額 × 12ヶ月 × 35年) + 諸経費 - 老後の住居費

年金予想額 - 生活費 = 住居費に使える額

ステップ3:【超重要】プロの第三者に相談(所要時間:1時間)

相談すべき3つの専門家

- ファイナンシャルプランナー

- ライフプラン全体の資金計画

- 保険の見直し

- 銀行の住宅ローン担当

- 借入可能額の確認

- 金利タイプの相談

- 不動産エージェント

- 地域の相場観

- 物件の選び方

- 売却時の注意点

ロジックに基づいた客観的な意見を取り入れることで、グッと不安も解消されていきます!

この記事のまとめ

まとめ

- 賃貸は柔軟性重視の方向け、転勤族や起業予定者におすすめ

- 購入は安定と資産形成重視の方向け、子育て世帯に人気

- 50年で見ると購入が4,400万円お得だが、ライフスタイル次第

- 老後の住居費問題は早めに考えないと手遅れに

- プロに相談することで、見落としがちなリスクを回避できる

最後に…あなたの「モヤモヤ」を「スッキリ」に変えませんか?

ここまで読んでいただき、ありがとうございます。

きっと今、頭の中にはたくさんの「?」が浮かんでいるのではないでしょうか。

「うちの場合はどうなんだろう…」

「もっと具体的にシミュレーションしてみたい」

「プロの意見を聞いてみたいけど、営業されそうで怖い」

「金利が上がり始めたけど、どうすればいい?」

そんなあなたに、お伝えしたいことがあります。

私は個人で活動している不動産エージェントとして、会社のノルマや売上目標に縛られることなく、本当の意味での「お客様ファースト」を実践しています。

賃貸をお勧めすることもあれば、「今は買わない方がいい」とはっきりお伝えすることもあります。

なぜなら、私にとって一番大切なのは、あなたとご家族が10年後、20年後も笑顔でいられることだから。

📱 MuchiNavi無料相談、始めました

実は、この記事を読んでくださった方限定で、通常は有料の個別相談をMuchiNaviで無料で受け付けています。

こんな方におすすめです

- 自分の年収でいくらまで借りられるか知りたい

- 賃貸 vs 購入、我が家の場合はどっち?

- 住宅ローンの審査が不安

- 中古物件の選び方を教えてほしい

- とりあえず話を聞いてみたい

実際、先月も32組の方からMuchiNavi相談をいただき、そのうち8組は「今は賃貸継続がベスト」という結論になりました。それでいいんです。あなたにとっての正解を一緒に見つけることが、私の仕事ですから。

💬 相談者さまの声

35歳・会社員

35歳・会社員「MuchiNaviだと気軽に質問できて助かりました。押し売りもなく、無料で紹介してもらったFPさんから、むしろ『もう少し頭金を貯めてから』とアドバイスをもらって。信頼できる方だと感じました」

あなたの大切な決断を、一人で悩まないでください。

プロの視点から、でも友人のような距離感で、あなたの相談相手になれたら嬉しいです。

それでは、MuchiNaviでお会いできることを楽しみにしています。

ここまでお読みいただきありがとうございます。

どれだけ良い物件情報があっても、「自分たちの優先順位」が整理されていなければ、目の前の物件が良いのか悪いのかすら判断できません。準備不足のまま探し始め、

- 「何を見ればいいか分からない」

- 「迷っている間に良い物件を逃してしまう」

- 「買ってから『こんなはずじゃなかった』と後悔する」

こういった方を、これまで何人も見てきました。

🤖 だからこそ、MuchiNaviをつくりました

MuchiNaviは、私の「分身AI」として24時間いつでもあなたの疑問に答え、状況に合わせた情報を提供するAIアシスタントです。物件情報の自動収集ツール「TERASS Picks」との連携も、MuchiNavi登録者限定で利用できます。

登録時に入力いただく情報(家族構成・希望エリア・予算など)をもとに、あなた専用の提案が可能になります。これは「面倒な作業」ではなく、失敗しない家探しのための「思考の整理」そのものです。

🔰 登録後にできること

📚 じっくり派(準備期間:半年以上の方)

- AIアシスタントとの会話を通じて、自分のペースで知識・条件を整理

- 無理に急かすことはありません。面談も物件情報も、必要と思ったタイミングでどうぞ☺️

🚀 最短派(準備期間:今すぐ〜半年未満の方)

- 資金計画の相談や、条件に合う物件情報を最優先で対応

- 一般の方は見られない業者専用データベース(レインズ)から、優良物件もご紹介

📗 定期情報配信(全ての方対象)

- 住宅ローン金利・市場動向・法改正などをプロ解説付きで不定期配信

- 馴染みのない方にもわかりやすくお届けします👌

⚠️ 正直にお伝えします

物件だけでなく「周辺環境」や「騒音」まで徹底調査するため、ご案内できる方に限りがあります。定員を超えた場合は、信頼できるTERASSエージェントのご紹介、または翌月のご案内となります。

本気で「失敗しない家探し」をしたい方は、お早めにどうぞ。

※しつこい営業は一切ありません。退会も自由です。

※「TERASS Picks」は、株式会社TERASSの登録商標またはサービス名です。

コメント