「マイホームは欲しいけど、この先どうなるか分からない…」そんなあなたへ

週末の物件見学から帰宅して、夫婦で話し合っているときにこんな会話、していませんか?

「いい物件だったけど、もし転職したら返済大丈夫かな…」

「独立したいって言ってたよね。それでも35年ローン組んじゃっていいの?」

「子どもも生まれたし家は欲しいけど、将来が不安で踏み出せない…」

実は、こんな悩みを抱えている方が本当に多いんです。

不動産仲介として日々お客様と接している中で、「将来の不確実性」を理由に住宅購入を先送りにしている方を数多く見てきました。でも、実は将来の転職や独立を前提としたライフプランを立てることで、安心して住宅購入を進められるんです。

大切なのは「今」だけでなく「10年後、20年後」を見据えた計画。

読み終わる頃には、「なんだ、こうすれば良かったのか!」と霧が晴れたような気持ちになれるはずです。

この記事を書いた人:🏠 むちのち TERASSパートナー/子育てパパ×不動産エージェント

「いい不動産取引は、いいエージェントから。」

私はこの理念を胸に、ノルマのない環境で活動しています。(TERASSについてはこちら)

だからこそ実現できるのが、徹底した「売らない営業」。 お客様のペースを大切にし、本当に価値ある物件だけをご紹介します。将来の資産性も含め、プロとして厳しい目線でチェックします🔍

- ✅ 全国の物件紹介やエリア調査も【完全無料】

- ✅ 「相談=契約」ではありません。セカンドオピニオンも歓迎

- ✅ 家族全員が満足できる“賢い選択”を一緒に見つけます👨👩👧👦

疑問はいつでもAIアシスタント「MuchiNavi」へ👇

まずはこの記事でノウハウを収集👇

なぜ住宅購入の初期段階でライフプランが重要なの?

【実話】購入3年後に「しまった…」となったAさんの失敗談

先日、購入後のご相談で来られたAさん(38歳・IT企業勤務)の話をご紹介します。

「3年前、今の年収800万円で計算して、4,500万円の物件を購入しました。でも実は昨年から独立準備を始めていて…。売上が安定するまで年収が半分以下になりそうなんです。正直、ローンが重くて独立を諦めようかと…」

Aさんの場合、購入時に将来の独立を「なんとなく」考えていたものの、具体的なプランに落とし込んでいませんでした。

こんな人は要注意!後悔しやすい3つのパターン

購入後に後悔する方には、以下のような共通点があります:

- 「今の年収がずっと続く」前提で計算している

- 子どもの教育費を「なんとかなる」と楽観視している

- 「転職なんてしないだろう」と可能性を排除している

この3つのうち1つでも当てはまったら、ライフプランの見直しが必要です。なぜなら、人生には予想外の変化がつきものだから。でも大丈夫、きちんと準備すれば怖くありません。

初期段階でライフプランを立てる3つのメリット

1. 無理のない返済計画が立てられる

将来の収入変動を織り込むことで、「最悪のケース」でも返済可能な計画が作れます。

2. 物件選びの軸が明確になる

「資産価値重視」なのか「住み心地重視」なのか、将来設計によって優先順位が変わります。

3. 家族の理解と協力が得られやすい

夫婦で将来のビジョンを共有することで、お互いが納得して進められます。

つまり、ライフプランは「転ばぬ先の杖」。最初は面倒に感じるかもしれませんが、後々「やっておいて良かった」と必ず思えるはずです。

転職を見据えた住宅購入で押さえるべきポイントは?

転職前 vs 転職後|住宅ローンを組むベストタイミング比較表

「転職を考えているけど、家を買うタイミングっていつがいいの?」これ、本当によく聞かれる質問です。

結論から言うと、住宅ローンの審査を考えると転職前の方が圧倒的に有利です。

その理由を表で比較してみましょう:

| 比較項目 | 転職前 | 転職後 |

|---|---|---|

| 審査の通りやすさ | ◎ 勤続年数の信用力あり | △ 勤続1年未満は審査が厳しい※1 |

| 借入可能額 | ◎ 現在の年収で満額計算 | △ 転職直後は減額される可能性 |

| 金利優遇 | ◎ 最優遇金利を受けやすい | ○ 条件次第では可能 |

| 必要書類 | ○ 源泉徴収票のみでOK | △ 雇用契約書・職歴書等の追加書類必要 |

| 物件選びの自由度 | △ 転職後の勤務地が未確定 | ◎ 新しい職場に合わせて選べる |

※1 国土交通省「令和4年度民間住宅ローンの実態に関する調査」によると、93.2%の金融機関が勤続年数を審査項目としており、約62%が「1年以上」を基準としています。

重要ポイント:転職後でも、以下の条件を満たせば審査に通りやすくなります。

- 同業種・同職種への転職(キャリアの一貫性がある)

- 年収アップが明確な転職

- グループ会社・関連会社への転籍

仕事が忙しくて、いい物件を見逃してしまった…」 そんな後悔をゼロにするために。

「SUUMO・at home・レインズ(業者専用)」の新着物件を自動収集するシステム『TERASS Picks※』と連携しませんか??

詳しくはMuchiNavi登録から!!

\ もう、自力で探さなくていい /

🤖 「物件情報の自動通知」を受け取るならここから!

※「TERASS Picks」は、株式会社TERASSの登録商標またはサービス名です。

【体験談】年収800万→500万になっても余裕で返済できているBさんの工夫

35歳で大手広告代理店から独立したBさん。私がサポートさせていただいた時の対策をご紹介します:

Bさんが実践した3つのリスク対策

- 返済比率を手取り年収の20%以下に設定

- 額面年収800万円時代でも、手取り500万円で計算

- 月々の返済額:約8.3万円に抑制

- (一般的な目安は手取りの20-25%、審査基準は額面の30-35%)

- 変動金利ではなく10年固定を選択

- 独立後の不安定な時期の金利上昇リスクを回避

- 10年後に見直し可能な柔軟性も確保

- 繰り上げ返済用に300万円を別途確保

- ボーナス時代の貯蓄を死守

- 事業が軌道に乗ったら積極返済の予定

結果:独立2年目の今も、月々の返済に全く困っていません。むしろ「もっと高い物件でも良かったかも」と笑っていらっしゃいました…!

独立・起業を視野に入れた家選びの注意点とは?

「独立したら住宅ローンは組めない」は本当?

これ、半分本当で半分ウソです。正確には「組めるけど、めちゃくちゃハードルが上がる」が正解。

個人事業主・法人代表が住宅ローンを組む条件(2025年現在)

| 立場 | 必要な実績 | 審査で見られるポイント |

|---|---|---|

| 個人事業主 | 確定申告書3年分※2 | 所得の安定性、経費率 |

| 法人代表者 | 決算書3期分 | 役員報酬の継続性、会社の業績 |

| 会社員 | 源泉徴収票1年分 | 勤続年数、年収 |

※2 フラット35など一部の住宅ローンでは、確定申告書2年分で申込可能な場合もあります。

だからこそ、独立前の会社員のうちに住宅ローンを組むことが鉄則なんです。

将来「売りやすい・貸しやすい」物件の選び方チェックリスト

独立後、万が一のときに売却や賃貸に出せる物件を選ぶことも重要です。

以下のチェックリストで確認してみてください:

✅ 売却・賃貸しやすい物件の必須条件

- □ 最寄り駅から徒歩10分以内

- □ 人気の学区内にある

- □ 築10年以内 or 大規模修繕済み

- □ 3LDK(ファミリー向けの間取り)

- □ スーパー・病院が徒歩圏内 □ 南向き or 角部屋

4つ以上当てはまれば、将来の選択肢が広がる物件です。逆に2つ以下の場合は、本当にその物件で良いか再検討をおすすめします。

ライフプランを立てる具体的な4ステップ【実践編】

「ライフプランが大事なのは分かったけど、何から始めればいいの?」という方のために、実際に多くのお客様が実践している方法をご紹介します。

ステップ1:現状の棚卸し(所要時間:週末1日)

やることリスト

- [ ] 通帳記帳して、毎月の収支を確認

- [ ] 源泉徴収票で正確な年収を把握

- [ ] 貯蓄額と投資額をリストアップ

- [ ] 家族の年齢と今後のイベントを書き出す

ステップ2:10年後までの変化を予測(所要時間:平日夜2〜3回)

考えるべき5つの変化

- 子どもの進学(私立中学?大学は一人暮らし?)

- キャリアの変化(転職?独立?役職は?)

- 親の介護(実家との距離は?施設の可能性?)

- 大きな支出(車の買い替え、リフォーム等)

- 収入の変化(配偶者の復職、副業等)

ここで大切なのは「最良」「普通」「最悪」の3パターンを想定すること。楽観的すぎても悲観的すぎてもダメです。

ステップ3:物件の条件を優先順位付け(所要時間:夫婦で話し合い2時間)

優先順位の決め方

- 絶対に譲れない条件(予算上限、エリア等)

- できれば欲しい条件(駐車場、ペット可等)

- あったら嬉しい条件(床暖房、食洗機等)

夫婦で意見が分かれたら、その理由を深掘りしてみてください。案外、お互いの将来像のズレが見つかることも。

ステップ4:プロに相談して計画をブラッシュアップ(随時)

正直、ここまでやっても「本当にこれで大丈夫?」という不安は残ります。だからこそ、第三者の目でチェックしてもらうことが大切。

よくある質問:将来を見据えた住宅購入Q&A

Q1. 転職を1年以内に考えているけど、家を買うべき?

A. ケースバイケースですが、転職前がおすすめです。

ただし、以下の場合は転職後まで待つ方が賢明:

- 業界や職種が大きく変わる

- 年収が大幅に変動する可能性がある

- 勤務地が確定していない

Q2. 独立後は本当に住宅ローンが組めないの?

A. 組めますが、条件がかなり厳しくなるのは事実です。

実際の審査基準:

- 個人事業主:確定申告3年分の平均所得で審査(フラット35は2年分でも可)

- 法人代表:役員報酬の3年平均 + 会社の業績も加味

Q3. 賃貸 vs 購入、転職が多い人はどっちがいい?

A. 転勤の頻度と期間によります。

| 状況 | おすすめ | 理由 |

|---|---|---|

| 2-3年で転勤 | 賃貸 | 売却コストを考えると損 |

| 5年以上同じ場所 | 購入検討可 | 資産形成のメリットあり |

| 転職は多いが同じエリア | 購入 | 通勤先が変わっても対応可 |

【補足】2025年の住宅ローン控除について

住宅購入を検討されている方のために、最新の住宅ローン控除(住宅借入金等特別控除)の情報をお伝えします。

2025年の住宅ローン控除のポイント

- 控除率:年末ローン残高の0.7%

- 控除期間:新築住宅13年間、中古住宅10年間

- 適用期限:2025年12月31日までに入居

住宅種別の借入限度額(2025年入居の場合)

| 住宅の種類 | 借入限度額 | 最大控除額(13年間) |

|---|---|---|

| 認定住宅(長期優良住宅等) | 4,500万円※3 | 409.5万円 |

| ZEH水準省エネ住宅 | 3,500万円※3 | 318.5万円 |

| 省エネ基準適合住宅 | 3,000万円※3 | 273万円 |

※3 子育て世帯・若者夫婦世帯(19歳未満の子を有する世帯、または夫婦のいずれかが40歳未満)は借入限度額が上乗せされます。

注意:2024年1月以降に建築確認を受けた新築住宅は、省エネ基準を満たさない場合、住宅ローン控除の対象外となります。

まとめ:あなたの「10年後」を守る家選びを

この記事の要点

- 住宅購入の成功は、初期段階での将来設計が9割

- 転職・独立を考えているなら、会社員のうちに動くのが鉄則

- 「売れる・貸せる」物件を選べば、将来の選択肢が広がる

住宅購入は確かに大きな決断です。でも、きちんと準備すれば、将来の変化も怖くありません。

ここまで読んでも、まだモヤモヤが残っていませんか?

「転職したら本当に返済できるのかな…」

「独立の夢を諦めずに家を買うなんて、無理なのかも…」

「10年後の自分なんて、想像もつかない…」

そんな不安を抱えたまま、物件探しを続けるのはもったいない。

想像してみてください。

- もし、あなたの将来の変化を見越した「完璧な資金計画」があったら?

- 転職しても、独立しても、余裕で返済できる「適正な借入額」が分かっていたら?

- 10年後、20年後も家族みんなが笑顔でいられる「理想の住まい」を手に入れられたら?

そんな「安心できる住宅購入」を実現するために、私たちができることがあります。

実は、このブログを読んでくださった方だけに、特別なサポートをご用意しています。でも、その前に…

あなたは本当に、今のままで大丈夫ですか?

「なんとなく」で進めて、3年後に後悔しませんか? 将来の不安を抱えたまま、35年ローンを組む勇気はありますか?

もし少しでも「不安」を感じたら、下のボックスをチェックしてみてください。

きっと、あなたの「モヤモヤ」を「ワクワク」に変える方法が見つかるはずです。

【参考情報】

- 住宅ローン審査に関する情報

- 国土交通省「令和4年度 民間住宅ローンの実態に関する調査」

- https://www.mlit.go.jp/report/press/house01_hh_000116.html

- 住宅ローン控除に関する情報

- 金融機関の住宅ローン審査基準

- 住宅金融支援機構「フラット35」

- https://www.flat35.com/

- 各金融機関の公式サイト(審査基準は各行により異なります)

- 返済比率に関する情報

- 住宅金融支援機構「2023年度 フラット35利用者調査」

- https://www.jhf.go.jp/about/research/loan_flat35.html

※本記事の情報は2025年8月時点のものです。制度や金利は変更される可能性がありますので、最新情報は各機関の公式サイトでご確認ください。

ここまでお読みいただきありがとうございます。

どれだけ良い物件情報があっても、「自分たちの優先順位」が整理されていなければ、目の前の物件が良いのか悪いのかすら判断できません。準備不足のまま探し始め、

- 「何を見ればいいか分からない」

- 「迷っている間に良い物件を逃してしまう」

- 「買ってから『こんなはずじゃなかった』と後悔する」

こういった方を、これまで何人も見てきました。

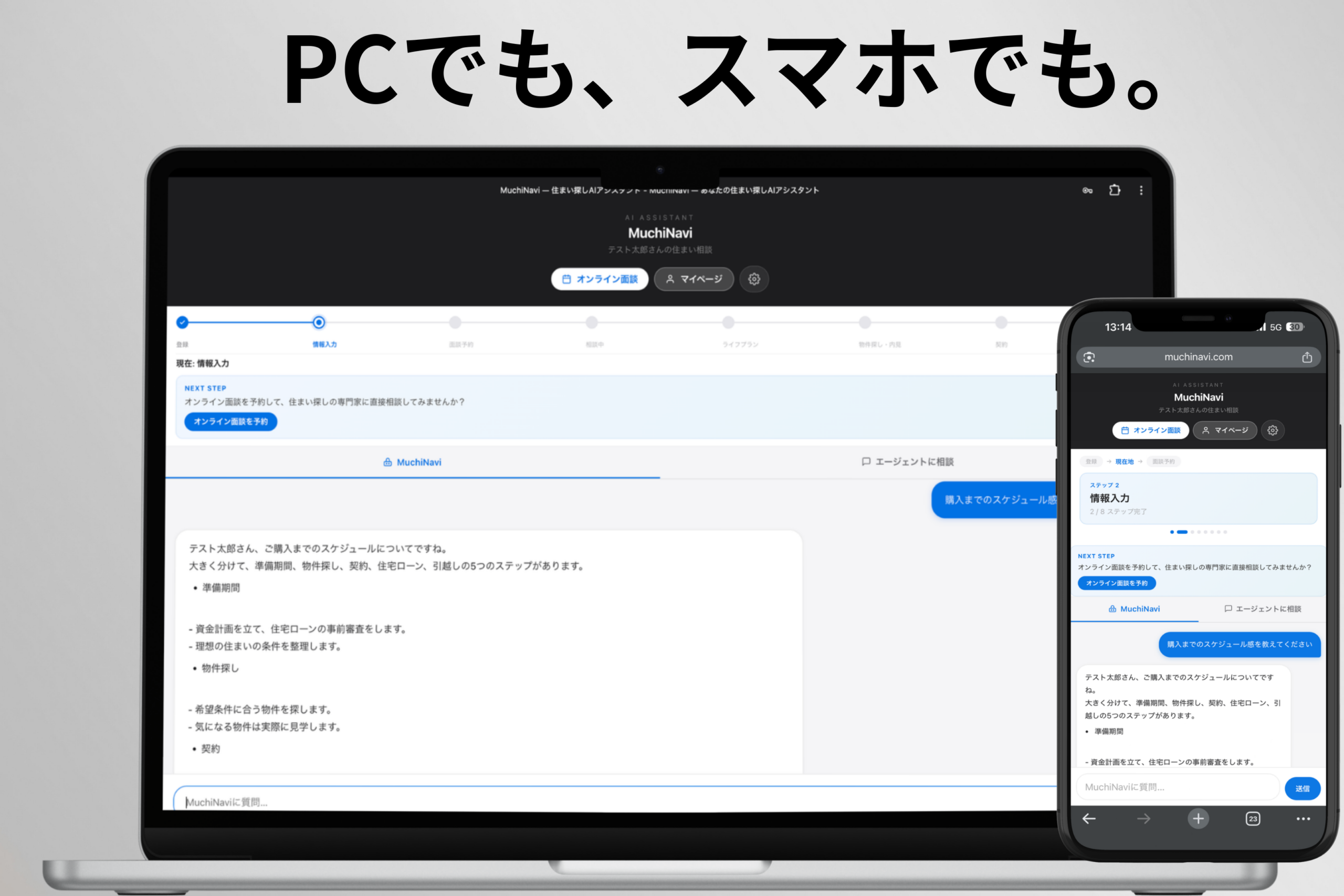

🤖 だからこそ、MuchiNaviをつくりました

MuchiNaviは、私の「分身AI」として24時間いつでもあなたの疑問に答え、状況に合わせた情報を提供するAIアシスタントです。物件情報の自動収集ツール「TERASS Picks」との連携も、MuchiNavi登録者限定で利用できます。

登録時に入力いただく情報(家族構成・希望エリア・予算など)をもとに、あなた専用の提案が可能になります。これは「面倒な作業」ではなく、失敗しない家探しのための「思考の整理」そのものです。

🔰 登録後にできること

📚 じっくり派(準備期間:半年以上の方)

- AIアシスタントとの会話を通じて、自分のペースで知識・条件を整理

- 無理に急かすことはありません。面談も物件情報も、必要と思ったタイミングでどうぞ☺️

🚀 最短派(準備期間:今すぐ〜半年未満の方)

- 資金計画の相談や、条件に合う物件情報を最優先で対応

- 一般の方は見られない業者専用データベース(レインズ)から、優良物件もご紹介

📗 定期情報配信(全ての方対象)

- 住宅ローン金利・市場動向・法改正などをプロ解説付きで不定期配信

- 馴染みのない方にもわかりやすくお届けします👌

⚠️ 正直にお伝えします

物件だけでなく「周辺環境」や「騒音」まで徹底調査するため、ご案内できる方に限りがあります。定員を超えた場合は、信頼できるTERASSエージェントのご紹介、または翌月のご案内となります。

本気で「失敗しない家探し」をしたい方は、お早めにどうぞ。

※しつこい営業は一切ありません。退会も自由です。

※「TERASS Picks」は、株式会社TERASSの登録商標またはサービス名です。

コメント