はじめに|あなたの不安、実はみんなが感じています

「夜、寝る前にふと思うんです。このまま35年間、本当に払い続けられるのかなって…」

先日ご相談いただいた32歳の女性の言葉です。2人目のお子さんが生まれたばかりで、幸せいっぱいのはずなのに、住宅ローンのことを考えると胸がざわざわする…。そんな経験、あなたにもありませんか?

実は、住宅購入者の約7〜9割が「返済への不安」を感じたことがあるんです。(※複数の調査結果による)

でも安心してください。住宅ローンの不安は早めに適切な相談先に相談すれば、ほとんどのケースで解決策が見つかります。

「相談なんて大げさかな…」と思う方もいるかもしれませんが、むしろその「ちょっとした不安」の段階で動くことが、あなたの家族を守る最善の方法なんです。

読み終わる頃には、「なんだ、こんなに選択肢があったんだ!」と、きっと心が軽くなるはずです。

この記事を書いた人:🏠 むちのち TERASSパートナー/子育てパパ×不動産エージェント

「いい不動産取引は、いいエージェントから。」

私はこの理念を胸に、ノルマのない環境で活動しています。(TERASSについてはこちら)

だからこそ実現できるのが、徹底した「売らない営業」。 お客様のペースを大切にし、本当に価値ある物件だけをご紹介します。将来の資産性も含め、プロとして厳しい目線でチェックします🔍

- ✅ 全国の物件紹介やエリア調査も【完全無料】

- ✅ 「相談=契約」ではありません。セカンドオピニオンも歓迎

- ✅ 家族全員が満足できる“賢い選択”を一緒に見つけます👨👩👧👦

疑問はいつでもAIアシスタント「MuchiNavi」へ👇

まずはこの記事でノウハウを収集👇

こんな症状が出たら黄色信号!住宅ローン返済が不安になる主なサイン

住宅ローンの返済に不安を感じる理由は、ライフステージの変化によって様々です。でも実は、多くの方に共通する「不安のサイン」があるんです。

「あれ?最近こんなこと増えてない?」チェックリスト

以下の項目、いくつ当てはまりますか?

- 給料日前になると口座残高を何度も確認してしまう

- 「今月も何とか払えた…」とホッとすることが増えた

- 夫婦でお金の話をすると、なんとなく空気が重くなる

- 子どもの習い事を始めるのを躊躇してしまう

- ボーナスが減ったらどうしよう…と考えることがある

- 友人の「繰り上げ返済した」という話を聞くと焦る

3つ以上当てはまった方は、一度立ち止まって考えるタイミングかもしれません。

これらは決して「ダメな状態」ではなく、多くの方が経験する自然な感情です。大切なのは、この不安を放置せず、適切に対処することなんです。

よくある不安の原因と、実際の相談事例

不動産仲介をしている中で、特に多くご相談いただくのは以下のようなケースです。

1. 収入の変化による不安

💬 実際の相談者の声(35歳・男性)

「転職して年収が100万円下がりました。前の会社なら良かったのに…と後悔ばかりで、妻にも申し訳なくて」

2. 支出増加による圧迫感

💬 実際の相談者の声(38歳・女性)

「上の子が中学受験したいと言い出して。でも住宅ローンがあるから諦めさせるしかないのかな…」

3. 将来への漠然とした不安

💬 実際の相談者の声(42歳・夫婦)

「定年後も返済が続くなんて、若い時は考えてなかった。老後破産とか、ニュースで見ると他人事じゃない」

いつ相談すべき?「まだ大丈夫」が危険な理由

早めの相談で得られる3大メリット

住宅ローンの相談は「まだ大丈夫」と思っているうちに始めることが重要です。なぜなら…

1. 選択肢が圧倒的に多い

返済が滞る前なら、以下のような様々な選択肢があります!

- 借り換えで金利を下げる(平均で月1〜3万円の削減)

- 返済期間の延長で月々の負担を軽減

- ボーナス払いの見直しで安定した返済に

2. 精神的な安心感が全然違う

「プロに相談した」という事実だけで、多くの方が「肩の荷が下りた」とおっしゃいます。漠然とした不安が、具体的な行動計画に変わるからです。

今抱えている不安を誰かに吐き出すことはとても重要です!迷っている方はぜひご相談ください!

3. 家族の笑顔が増える

お金の不安が減ると、不思議と家族の会話も明るくなります。「パパ、最近機嫌いいね」なんて子どもに言われたという方も。(後ほど詳しく紹介します!)

私も苦しい時期を経験したからこそ、そのお気持ちはわかります…。

まずは『ライフプラン』の設計から取り組むことが大事!

今すぐ相談を検討すべき「危険度チェック」

以下の表で、あなたの状況をチェックしてみてください。

| 危険度 | 状況 | 今すぐやるべきこと |

|---|---|---|

| 🟢 低 | ・返済は問題ないが将来が不安 ・収入は安定している ・貯金もできている | 年1回の家計見直しでOK 情報収集を始める |

| 🟡 中 | ・返済比率が収入の30%超 ・ボーナス依存度が高い ・貯金が減り始めた | 3ヶ月以内に相談を 複数の選択肢を検討 |

| 🔴 高 | ・返済が収入の40%超 ・貯金がほぼゼロ ・カード利用が増えている | 今すぐ相談が必要 早急な対策を |

住宅ローン返済の相談先完全ガイド|あなたに最適な窓口の選び方

住宅ローンの相談先は複数あり、それぞれに特徴があります。「どこに相談すればいいの?」と迷う方のために、わかりやすく整理しました。

相談先比較表|一目でわかる各窓口の特徴

| 相談先 | 費用 | 相談しやすさ | 解決の幅 | こんな人向け |

|---|---|---|---|---|

| 借入先の銀行 | 無料 | ★★☆ | ★★☆ | 今の銀行で解決したい人 |

| FP(ファイナンシャルプランナー) | 有料が多い | ★★★ | ★★★ | 家計全体を見直したい人 |

| 不動産エージェント | 無料 | ★★★ | ★★★ | 売却も視野に入れたい人 |

| 住宅ローン専門窓口 | 無料が多い | ★★☆ | ★★☆ | 借り換えを検討中の人 |

| 公的機関 | 無料 | ★☆☆ | ★★☆ | 公平な意見を聞きたい人 |

1. 借入先の金融機関|まず最初に相談すべき?

あなたの味方?それとも…?銀行の本音

「銀行に相談したら、返済できない人だと思われるんじゃ…」

そんな不安、よくわかります。でも実は、銀行にとってもあなたが返済を続けてくれることが一番大切。だから、意外と親身に相談に乗ってくれるんです!

【メリット】

- 😊 自分のローン状況を完全に把握している

- 😊 返済条件の変更(リスケジュール)が可能

- 😊 手続きがその場で進められる

【デメリット】

- 😔 他行への借り換えは絶対に提案されない

- 😔 平日の営業時間しか相談できない

- 😔 担当者の当たり外れが大きい

まずは怖がらず、今お付き合いのある銀行さんに相談しましょう!

2. ファイナンシャルプランナー(FP)|お金のかかりつけ医

家計の健康診断ができる専門家

FPは、いわば「お金のお医者さん」。住宅ローンだけでなく、保険、教育費、老後資金まで、トータルでアドバイスしてくれます。

【メリット】

- 😊 第三者の立場で公平なアドバイス

- 😊 ライフプラン表を作成してくれる

- 😊 保険の見直しなど、家計全体の改善提案

【デメリット】

- 😔 相談料がかかる(1時間5,000円〜20,000円程度)

- 😔 具体的な手続きは自分でやる必要がある

- 😔 FPによって得意分野が違う

💬 利用者の声

「最初は相談料が高いと思ったけど、結果的に月5万円の節約ができた。投資としては大成功でした」(36歳・女性)

私がご紹介するFPさん、保険屋さんは無料でご相談可能です!優秀な方のみご紹介しているので、ぜひご相談ください!

3. 不動産エージェント|住まいの総合コンサルタント

売却だけじゃない、幅広い選択肢を提案

「不動産屋さんって、売却を勧めてくるんでしょ?」

いえいえ、それは昔の話。優良なエージェントは、お客様にとって最適な選択を一緒に考えます。

【メリット】

- 😊 売却、賃貸、住み替えなど選択肢が豊富

- 😊 地域の不動産市況に詳しい

- 😊 物件の資産価値も含めた総合提案

【デメリット】

- 😔 会社によっては売却前提の提案になることも

- 😔 エージェントの質にばらつきがある

私も含め、優秀な選りすぐりのTERASSエージェントがしっかりとご対応しますので安心してご相談くださいね。

4. 住宅ローン専門の相談窓口|借り換えのプロ集団

複数の金融機関と提携し、最適な借り換え先を提案してくれる専門窓口。最近増えてきたサービスです。

【メリット】

- 😊 一度に複数の銀行を比較できる

- 😊 借り換えシミュレーションが正確

- 😊 成功報酬型が多く、初期費用不要

【デメリット】

- 😔 借り換え以外の選択肢は提案されにくい

- 😔 提携銀行の商品に偏る可能性

5. 公的機関|安心の無料相談

住宅金融支援機構や各自治体の相談窓口など、公的な立場からアドバイスを受けられます。

【メリット】

- 😊 完全無料で相談できる

- 😊 営利目的ではない公平なアドバイス

- 😊 フラット35利用者は特に相談しやすい

【デメリット】

- 😔 予約が取りにくく、待ち時間が長い

- 😔 民間ローンの最新情報には疎いことも

相談を成功させる準備|これだけは用意しよう

必須書類チェックリスト(保存版)

スムーズな相談のために、以下の書類を準備しましょう。スマホで写真を撮っておくだけでもOKです!

□ 住宅ローンの返済予定表

└ 金利や残高がわかる最新のもの

□ 源泉徴収票(直近2年分)

└ 年収の推移を確認するため

□ 家計簿または通帳(3ヶ月分)

└ 実際の生活費を把握するため

□ 固定資産税の納税通知書

└ 物件の評価額がわかるもの

□ 生命保険証券

└ 保障内容の重複をチェック

プロが教える「相談で聞くべき質問」テンプレート

相談時間を有効に使うため、以下の質問を準備しておきましょう。このままメモして持っていってOKです!

🏦 金融機関への質問

- 「今の返済が厳しいのですが、返済額を減らす方法はありますか?」

- 「返済期間を延長した場合、総返済額はどれくらい増えますか?」

- 「他行で借り換えた場合と比較したいので、現在の条件を教えてください」

👨💼 FPへの質問

- 「我が家の収入で、住宅ローンの負担率は適正ですか?」

- 「子どもの教育費を考慮すると、いつ頃が一番きつくなりますか?」

- 「老後までのライフプランで、見直すべき点はどこですか?」

🏠 不動産エージェントへの質問

- 「今の物件を売却したら、ローンは完済できますか?」

- 「賃貸に出した場合の収支はどうなりますか?」

- 「住み替えで月々の負担を減らせる物件はありますか?」

実録!相談して人生が変わった3つのケース

ケース1:転職で年収ダウン…でも家族の笑顔は増えた

相談者プロフィール

- 👨 41歳男性、妻と子ども2人

- 🏢 大手企業から中小企業へ転職

- 💰 年収700万→600万円に減少

- 🏠 住宅ローン残高2,800万円

悩みの内容

「やりがいを求めて転職したけど、年収が100万円も下がってしまって…。妻には『大丈夫』と言ってるけど、正直きつい。でも今さら言い出せなくて」

解決への道のり

ステップ1:現状分析

- 返済比率が35%→42%に上昇していた

- ボーナス返済が重荷になっていた

ステップ2:実行した対策

- 借り換えで金利を1.2%→0.6%に → 月々15,000円の削減

- ボーナス返済をゼロに変更 → 精神的プレッシャーから解放

- 生命保険の見直し → 重複保障を整理して月12,000円削減

💬 1年後の感想

「転職して良かったと心から思えるようになりました。子どもとの時間も増えて、『パパ、最近楽しそう』って言われます。お金の不安がなくなると、こんなに気持ちが軽くなるんですね」

ケース2:2人目出産で将来が不安に…教育費も住宅ローンも両立できた

相談者プロフィール

- 👩 33歳女性、夫35歳

- 👶 第2子出産で育休中

- 💰 世帯年収750万円(育休中は550万円)

- 🏠 住宅ローン残高3,200万円

悩みの内容

「2人目が生まれて嬉しいはずなのに、教育費のことを考えると不安で…。上の子には好きなことをさせてあげたいし、でも住宅ローンもあるし」

解決への道のり

ステップ1:ライフプランシミュレーション作成

- 教育費のピークは15年後と判明

- それまでに準備すべき金額が明確に

ステップ2:実行した対策

- 固定金利への借り換え → 将来の金利上昇リスクを回避

- 児童手当の活用法を変更 → 全額を教育資金として積立

- 住宅ローン控除の最大活用 → 控除期間中は繰り上げ返済せず運用へ

💬 相談者の声

「漠然とした不安が、具体的な数字になって逆に安心しました。『このペースなら大丈夫』という見通しが立って、育児も楽しめるようになりました」

購入を検討する初期の段階で『ライフプラン』を設計することは重要ですが、変更や調整があったら都度見直すのが理想です!

ケース3:50代で残り15年の返済…老後の不安を希望に変えた

相談者プロフィール

- 👫 52歳夫婦、子ども2人は独立

- 💰 世帯年収850万円

- 🏠 住宅ローン残高1,500万円

- ⏰ 65歳定年後も3年返済が続く

悩みの内容

「定年後も返済が続くなんて、若い時は考えてなかった。退職金も減りそうだし、年金だけで返済なんて無理。老後破産は他人事じゃない」

解決への道のり

ステップ1:3つの選択肢を検討

- このまま返済を続ける

- 退職金で一括返済

- 新しい方法を探る

ステップ2:選んだ意外な解決策

- 自宅の1階を賃貸用にリフォーム

- 初期投資300万円で月8万円の家賃収入

- 住宅ローンは家賃収入でカバー

💬 現在の心境

「まさか自宅が収入を生むなんて思ってもみませんでした。定年後の不安が、逆に『家賃収入がある安心』に変わりました。相談して本当に良かった」

よくある質問(Q&A)|相談前の不安をすべて解消

Q1. 相談したら「返済能力がない人」だと思われませんか?

A. まったく逆です!

金融機関や専門家は「計画的に行動できる人」として評価します。実際、相談に来る方の多くは普通に返済できている方。むしろ「備えあれば憂いなし」の姿勢が信用につながります。

Q2. 相談にお金はかかりますか?

A. 多くの相談窓口は無料です。以下、参考にしてください:

| 相談先 | 費用の目安 | 備考 |

|---|---|---|

| 銀行・信用金庫 | 無料 | 自行の顧客向けサービス |

| FP | 初回無料〜2万円 | 有料でも元は取れることが多い |

| 不動産エージェント | 無料 | 成約時に手数料が発生 |

| 公的機関 | 無料 | 税金で運営されているため |

Q3. 相談の時間はどれくらいかかりますか?

A. 初回相談は1〜2時間が目安です。

オンライン相談なら、お子さんが寝た後の夜でもOK。最近は土日対応の窓口も増えています。

Q4. 断られることはありますか?

A. 相談を断られることはありません。

ただし、状況によっては「今できること」が限られる場合も。でも、それを知ることも大切な一歩です。

Q5. 夫婦で相談に行くべきですか?

A. できれば夫婦一緒がベストです。

でも、まずは一人で話を聞いてから、パートナーに相談するのもアリ。大切なのは、最終的に家族みんなが納得することです。

Q6. 返済が1回遅れてしまいました。もう相談できませんか?

A. むしろ今すぐ相談してください!

1回の遅れなら、まだ十分に立て直せます。金融機関も誠実に対応すれば、一緒に解決策を考えてくれます。放置することが一番危険です。

相談の心構え|成功する人の3つの共通点

1. 見栄を張らない

「本当の数字を言うのが恥ずかしくて…」

気持ちはわかります。でも、プロは様々なケースを見ています。年収1,000万円でも返済に苦しむ人もいれば、400万円でも余裕のある人もいます。大切なのは、今の状況を正確に伝えること。

2. すぐに決めない

「その場で決めないと失礼かな」

いいえ、むしろじっくり検討する人の方が良い結果を得ています。持ち帰って家族と相談し、納得してから決める。これが成功の秘訣です。

3. セカンドオピニオンを活用

「他でも相談していいんですか?」

もちろんです!住宅ローンは人生最大の買い物。複数の意見を聞いて、最適な選択をすることが大切です。

仕事が忙しくて、いい物件を見逃してしまった…」 そんな後悔をゼロにするために。

「SUUMO・at home・レインズ(業者専用)」の新着物件を自動収集するシステム『TERASS Picks※』と連携しませんか??

詳しくはMuchiNavi登録から!!

\ もう、自力で探さなくていい /

🤖 「物件情報の自動通知」を受け取るならここから!

※「TERASS Picks」は、株式会社TERASSの登録商標またはサービス名です。

知っておきたい最新情報|2025年の制度変更

住宅ローン控除の現状(2025年版)

住宅ローン控除は、現在以下のような制度となっています:

【新築住宅の場合】

- 控除率:年末残高の0.7%

- 控除期間:13年間(省エネ基準適合住宅の場合)

- 借入限度額:3,000万円〜5,000万円(住宅の性能による)

【注意点】

- 2024年以降、省エネ基準を満たさない新築住宅は原則対象外

- 子育て世帯・若者夫婦世帯は借入限度額の優遇措置あり

- 2025年12月31日までの入居が条件(その後の延長は未定)

詳細は、確定申告時に最新の情報をご確認ください。

金利動向と今後の見通し

2024年〜2025年にかけて、日本の金利環境に変化の兆しが見えています。変動金利を選択している方は、特に注意が必要です。固定金利への借り換えを検討するタイミングかもしれません。

この記事のまとめ|今すぐできる3つのアクション

読んでいただき、ありがとうございました。

最後に、この記事の要点をまとめます:

- ✅ 住宅ローンの不安は誰もが感じる自然な感情

- ✅ 早めの相談で選択肢が広がり、解決策が見つかる

- ✅ 相談先は複数あり、あなたに合った窓口を選べる

でも、記事を読んだだけでは何も変わりません。

今日から始められる3つのアクションをご提案します:

- 返済予定表を確認する(所要時間:5分)

- 家計簿アプリで支出を把握(所要時間:10分)

- 相談の予約を入れる(所要時間:3分)

あなたの不安、一人で抱え込まないで

ここまで読んでくださったあなたは、きっと真剣に家族の将来を考えている素敵な方だと思います。

「でも、どこに相談すればいいかまだ迷う…」

「私の場合はどうなんだろう…」

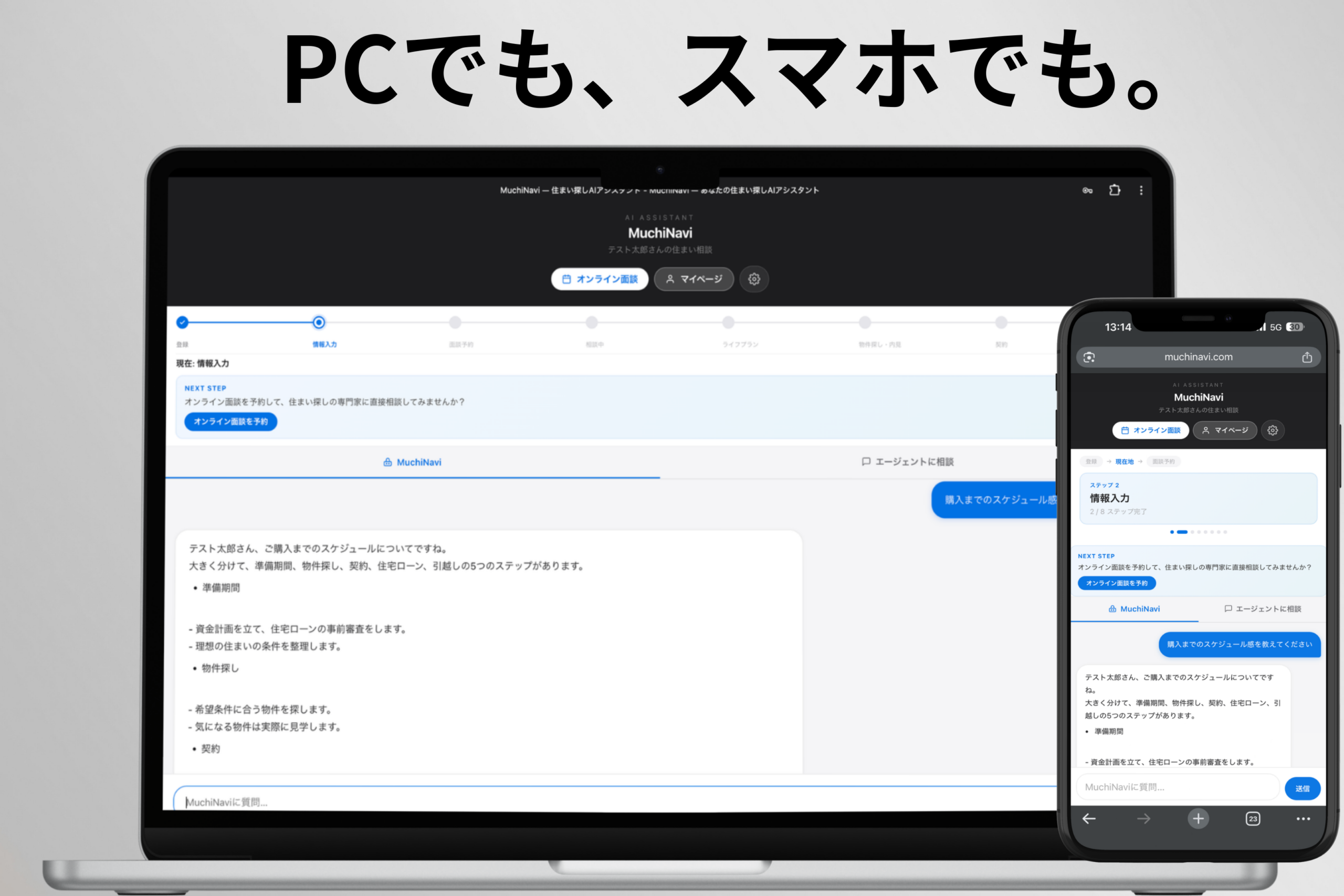

そんな方のために、無料のMuchiNavi相談を承っています。

なぜMuchiNavi相談がおすすめなのか?

📱 スマホで簡単|通勤中でも、寝かしつけ後でもOK

🎯 あなた専用のアドバイス|一般論ではなく、あなたの状況に合わせた提案

💰 完全無料|相談して損することは一切ありません

🤝 売り込みなし|売却ありきではない、中立的なアドバイス

実は、MuchiNavi相談を利用された方の8割以上が「相談して良かった」と答えています。中には「もっと早く相談すればよかった」という声も。

こんな些細なことでもOKです

- 「返済比率って何%が適正?」

- 「借り換えのタイミングっていつ?」

- 「繰り上げ返済ってした方がいい?」

- 「教育費との両立が不安…」

登録は10秒で完了。 今なら「住宅ローン見直しチェックシート」も無料プレゼント中です。

あなたとご家族の笑顔を守るため、まずは小さな一歩から始めてみませんか?

お友達登録、お待ちしています。

追伸

住宅ローンの不安は、決してあなただけの問題ではありません。私自身、エージェントとして活動する前は、同じような不安を抱えていました。だからこそ、その気持ちがよくわかります。

一緒に、最適な解決策を見つけていきましょう。あなたからのご連絡を、心よりお待ちしています。

ここまでお読みいただきありがとうございます。

どれだけ良い物件情報があっても、「自分たちの優先順位」が整理されていなければ、目の前の物件が良いのか悪いのかすら判断できません。準備不足のまま探し始め、

- 「何を見ればいいか分からない」

- 「迷っている間に良い物件を逃してしまう」

- 「買ってから『こんなはずじゃなかった』と後悔する」

こういった方を、これまで何人も見てきました。

🤖 だからこそ、MuchiNaviをつくりました

MuchiNaviは、私の「分身AI」として24時間いつでもあなたの疑問に答え、状況に合わせた情報を提供するAIアシスタントです。物件情報の自動収集ツール「TERASS Picks」との連携も、MuchiNavi登録者限定で利用できます。

登録時に入力いただく情報(家族構成・希望エリア・予算など)をもとに、あなた専用の提案が可能になります。これは「面倒な作業」ではなく、失敗しない家探しのための「思考の整理」そのものです。

🔰 登録後にできること

📚 じっくり派(準備期間:半年以上の方)

- AIアシスタントとの会話を通じて、自分のペースで知識・条件を整理

- 無理に急かすことはありません。面談も物件情報も、必要と思ったタイミングでどうぞ☺️

🚀 最短派(準備期間:今すぐ〜半年未満の方)

- 資金計画の相談や、条件に合う物件情報を最優先で対応

- 一般の方は見られない業者専用データベース(レインズ)から、優良物件もご紹介

📗 定期情報配信(全ての方対象)

- 住宅ローン金利・市場動向・法改正などをプロ解説付きで不定期配信

- 馴染みのない方にもわかりやすくお届けします👌

⚠️ 正直にお伝えします

物件だけでなく「周辺環境」や「騒音」まで徹底調査するため、ご案内できる方に限りがあります。定員を超えた場合は、信頼できるTERASSエージェントのご紹介、または翌月のご案内となります。

本気で「失敗しない家探し」をしたい方は、お早めにどうぞ。

※しつこい営業は一切ありません。退会も自由です。

※「TERASS Picks」は、株式会社TERASSの登録商標またはサービス名です。

【参考情報】

本記事の作成にあたり、以下の情報源を参考にしました:

- 住宅金融支援機構(旧住宅金融公庫)

https://www.jhf.go.jp/

※フラット35の相談窓口、返済困難時の相談対応等 - 国土交通省「住宅ローン減税」

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

※2025年度の住宅ローン減税制度の詳細 - LIFULL HOME’S「住宅ローンに関する意識調査」(2024年)

https://www.homes.co.jp/cont/press/report/report_00340/

※住宅ローン返済に関する不安の実態調査 - カーディフ生命「第5回 生活価値観・住まいに関する意識調査」

https://life.cardif.co.jp/-/release231206

※住宅ローン返済不安の理由に関する調査 - FBモーゲージ株式会社「住宅購入に関するアンケート調査」(2024年10月)

※住宅ローンに対する不安の実態

※各種統計データは複数の調査結果を参考に、一般的な傾向として記載しています。 ※相談料等の金額は2025年1月時点の一般的な相場です。 ※制度内容は2025年1月時点の情報に基づいています。最新情報は各機関の公式サイトでご確認ください。

コメント