「物件サイトを見ていると、どの家も素敵で目移りしちゃう…」

「でも本当に買えるのかな?子どもが大きくなった時、お金は足りる?」

深夜、スマホで物件情報を見ながら、ため息をついていませんか?

実は私も不動産仲介の仕事を始める前は、同じような不安を抱えていました。「銀行が貸してくれる金額」と「実際に返せる金額」の違いもよくわからないまま、なんとなく物件を見て回る…そんなお客様を多く見てきました。

でも、ライフプランをプロに相談すると、まるで霧が晴れるように将来のお金の流れが「見える化」され、自信を持って住宅購入に踏み出せるようになります。

読み終わる頃には、「なんだ、そういうことか!」と、住宅購入への不安が期待に変わっているはずです。

この記事を書いた人:🏠 むちのち TERASSパートナー/子育てパパ×不動産エージェント

「いい不動産取引は、いいエージェントから。」

私はこの理念を胸に、ノルマのない環境で活動しています。(TERASSについてはこちら)

だからこそ実現できるのが、徹底した「売らない営業」。 お客様のペースを大切にし、本当に価値ある物件だけをご紹介します。将来の資産性も含め、プロとして厳しい目線でチェックします🔍

- ✅ 全国の物件紹介やエリア調査も【完全無料】

- ✅ 「相談=契約」ではありません。セカンドオピニオンも歓迎

- ✅ 家族全員が満足できる“賢い選択”を一緒に見つけます👨👩👧👦

疑問はいつでもAIアシスタント「MuchiNavi」へ👇

まずはこの記事でノウハウを収集👇

ライフプランって何?「知らないと損する」本当の理由

ライフプランとは「人生のお金の設計図」

ライフプランとは、将来の収入・支出を予測し、人生の各段階で必要なお金を「見える化」する計画のことです。

たとえば、こんなイメージです:

| 年齢 | ライフイベント | 必要なお金 | 収入見込み |

|---|---|---|---|

| 35歳 | 住宅購入 | 頭金500万円 | 年収600万円 |

| 38歳 | 第2子誕生 | 出産費用50万円 | 年収650万円 |

| 45歳 | 子ども中学入学 | 塾代年間100万円 | 年収750万円 |

| 55歳 | 子ども大学入学 | 学費年間150万円 | 年収800万円 |

| 65歳 | 定年退職 | 退職金2000万円 | 年金収入へ |

このように時系列で整理すると、「いつ、どれくらいのお金が必要か」が一目瞭然になります。

「みんな何となく買ってるんじゃないの?」は危険信号

不動産仲介をしている中で、こんな声をよく聞きます:

「友達も買ったし、そろそろうちも…」

「家賃がもったいないから、早く買わなきゃ」

でも、ちょっと待ってください。

実は、住宅購入検討者の多くが「事前のお金の計画不足」を心配事として挙げています。

最近お会いしたAさんご夫婦の話をしましょう。 同僚が次々とマイホームを購入する中、「うちも乗り遅れちゃいけない」と焦っていました。

でも、ライフプランを作成してみると…

- 5年後に奥様が育休で収入減

- 10年後に子ども2人の塾代がピーク

- 15年後に上の子の大学進学

これらを考慮すると、当初検討していた4,500万円の物件では、子どもが中学生になる頃に家計が赤字になることが判明。結果的に3,800万円の物件に変更し、今では「あの時しっかり計画して本当によかった」と安心されています。

自分で作る vs プロに頼む「こんなに違うの!?」5つの衝撃

まずは比較表で一目瞭然!

| 項目 | 自分で作る場合 | プロ(FP)に依頼 | 差がつくポイント |

|---|---|---|---|

| 費用 | 0円 | 3〜5万円※ | 初期投資で将来数百万円の差 |

| 作成時間 | 10時間以上 | 面談2〜3時間 | 時間効率が圧倒的 |

| 収入予測 | 現在の年収で固定 | 業界データで精密予測 | 予測精度で100万円以上の差 |

| 支出把握 | 見落とし多数 | 隠れコストまで網羅 | 月3〜5万円の見落とし防止 |

| 税制活用 | 知識不足で活用できず | 最新制度をフル活用 | 年間20万円以上の節約可能 |

| 見直し | やりっぱなし | 定期的にサポート | 常に最適な状態をキープ |

※日本FP協会の調査によると、FP相談料の相場は1時間あたり5,000円~10,000円

「えっ、そんなお金も必要なの?」見落としがちな支出ワースト5

プロに相談して初めて気づく、意外な支出をランキング形式でご紹介します:

- 【第5位】固定資産税の上昇 マンションなら年間15万円程度と思っていたら、実は評価額の見直しで20万円以上に!

- 【第4位】子どもの部活・習い事費用 ピアノ、サッカー、塾…気づけば月5万円超えも珍しくありません。

- 【第3位】家電の買い替えラッシュ エアコン、冷蔵庫、洗濯機…10年後に一斉に壊れて100万円の出費!

- 【第2位】車の維持費と買い替え 駐車場代、保険、車検、そして10年ごとの買い替えで総額1,000万円以上。

- 【第1位】親の介護費用 将来的に月10万円以上の負担になるケースも。早めの準備が必要です。

これらを合計すると、月々の必要額が5〜8万円も変わってきます。この差が、適正な住宅購入価格を大きく左右するんです。

実録!FPに相談して「人生が変わった」3つの実例

【ケース1】共働き夫婦のBさん(35歳・33歳)

FPのアドバイス:

- 奥様の育休期間の収入減を考慮

- 保育園〜大学までの教育費を詳細シミュレーション

- 住宅ローン控除とiDeCoの併用を提案

【ケース2】シングルマザーのCさん(38歳)

FPのアドバイス:

- ひとり親支援制度を最大活用

- 老後資金を新NISAで効率運用

- 団体信用生命保険で子どもを守る設計

【ケース3】子ども3人のDさん家族(42歳・40歳)

FPのアドバイス:

- 教育資金を優先順位付け

- 奨学金と教育ローンの使い分け

- 住宅ローンの繰上返済は一旦ストップ

「今すぐ相談すべき?」タイミングで後悔しない3つのサイン

こんな状況なら、今すぐ相談のタイミング!

こんなサイン、ありますか?

- 【サイン1】物件サイトを毎日見ている すでに心は「買いたいモード」。でも予算が曖昧なまま探すのは危険です。素敵な物件に出会う前に、買える金額を明確にしましょう。

- 【サイン2】「家賃がもったいない」と感じ始めた その感覚、正解です!でも、焦りは禁物。適正な予算を知ってから動き出せば、最短距離でマイホームが手に入ります。

- 【サイン3】子どもが小学校に上がる前 教育環境を考えて引っ越すなら、今がラストチャンス。学区の良い物件は人気なので、早めの準備が成功のカギです。

相談前の準備は意外とカンタン!必要なもの

準備といっても、特別なものは必要ありません:

- 源泉徴収票(スマホで撮影でOK)

- 通帳(だいたいの支出がわかれば充分)

- 将来の夢(子どもは何人?どんな教育を?)

これだけあれば、プロがあとは全部計算してくれます。家計簿をつけていない人も、まったく問題ありません。

よりちゃんとした「ライフプラン」を設計する場合は、年金、退職金などの情報が必要です!

「高そう…」は誤解!FP相談の本当のコスパ

実際の費用と、得られるリターン

正直にお伝えすると、FP相談は無料ではありません。でも、その価値は金額以上です:

| 投資額 | 得られるリターン | 投資効果 |

|---|---|---|

| 初回相談料:5,000円〜1万円 | 適正予算がわかり無駄な物件探しを回避 | 時間的コスト50時間以上削減 |

| プラン作成料:3〜5万円 | 住宅ローン総返済額200万円削減 | 40〜60倍のリターン |

| 年間サポート:1〜3万円 | 保険・投資の最適化で年間20万円節約 | 7〜20倍のリターン |

たった5万円の投資で、生涯収支が500万円以上改善するケースも珍しくありません。

私が提携しているFPさんも通常は有料ですが、私経由でご紹介した方は無料で引き受けていただいてます!

「でも、FPって保険を売りつけられそう…」

この心配、とってもよくわかります。

実は、FPには2種類います:

【企業系FP】

- 保険会社や銀行に所属

- 相談は無料だけど、商品販売が目的

- 中立的なアドバイスは期待できない

【独立系FP】

- 特定の企業に属さない

- 相談料はかかるが、完全中立

- あなたの利益を最優先に考える

住宅購入の相談なら、絶対に独立系FPがおすすめです。初期費用はかかりますが、それ以上の価値があることは、相談した人の98%が実感しています。

税制優遇を活用した資産形成の実例

住宅ローン控除で実際にどれだけお得になる?(2025年最新版)

住宅ローン控除は、年末のローン残高の0.7%が所得税から控除される制度です。2025年の制度では、以下のような借入限度額が設定されています:

| 住宅の種類 | 借入限度額(子育て世帯※) | 借入限度額(一般世帯) |

|---|---|---|

| 認定住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

※子育て世帯:19歳未満の子を有する世帯、または夫婦いずれかが40歳未満の世帯

例:3,500万円の省エネ基準適合住宅を購入した場合

- 年間最大控除額:3,500万円 × 0.7% = 24.5万円

- 13年間の合計:最大318.5万円の税金が戻ってくる

新NISA×iDeCoで教育費を賢く準備

【新NISA(2024年〜)】

- 年間投資枠:360万円(つみたて投資枠120万円+成長投資枠240万円)

- 生涯投資枠:1,800万円

- 非課税保有期間:無期限

【iDeCo(2025年度改正予定)】

- 企業年金なし会社員:月額2.3万円→6.2万円へ大幅アップ

- 加入可能年齢:65歳未満→70歳未満へ延長

実例:月3万円を新NISAで18年間運用した場合

- 投資総額:648万円

- 運用益(年率5%想定):約400万円

- 合計:約1,048万円(非課税)

これで大学の学費もバッチリ準備できます!

詳しい説明は資格を持ったFPに相談しましょう!

教育費の現実:幼稚園から大学まで本当にいくら必要?

文部科学省の最新データ(令和3年度)によると、教育費の総額は以下の通りです:

| 進学パターン | 総額 |

|---|---|

| すべて国公立 | 約1,000万円 |

| 高校まで公立・大学私立 | 約1,300万円 |

| すべて私立 | 約2,500万円 |

特に注意すべきは、大学の費用です:

- 国公立大学(4年間):約500万円

- 私立大学文系(4年間):約700万円

- 私立大学理系(4年間):約820万円

さらに、一人暮らしをする場合は、仕送り代として年間100万円以上必要になることも。

仕事が忙しくて、いい物件を見逃してしまった…」 そんな後悔をゼロにするために。

「SUUMO・at home・レインズ(業者専用)」の新着物件を自動収集するシステム『TERASS Picks※』と連携しませんか??

詳しくはMuchiNavi登録から!!

\ もう、自力で探さなくていい /

🤖 「物件情報の自動通知」を受け取るならここから!

※「TERASS Picks」は、株式会社TERASSの登録商標またはサービス名です。

まとめ:「知らなかった」では済まされない、住宅購入の新常識

ここまで読んでいただき、ありがとうございます。

最後に、この記事のポイントをまとめます:

【住宅購入で後悔しないための3か条】

- 物件探しの前に、ライフプランで予算を明確に(これが最重要!)

- プロの力を借りて、見えないリスクも見える化(月5万円の差が出ることも)

- 初期投資5万円で、生涯500万円の差がつく(コスパ最強の自己投資)

「でも、私たちの場合はどうなんだろう…」

そう思われた方。その疑問、とても大切です。なぜなら、ライフプランは100家族あれば100通り。あなたの家族だけの「答え」があるからです。

📱 ちょっと待って!このまま物件探しを続けて大丈夫ですか?

「素敵な物件を見つけたのに、実は予算オーバーだった…」

「住宅ローンの審査は通ったけど、本当に返していけるか不安で夜も眠れない…」

「子どもの教育費、老後資金…全部ちゃんと準備できるのかな?」

こんな不安を抱えたまま、人生最大の買い物をするなんて、怖くないですか?

でも、もし…

- ✨ 物件を見る前から「この価格なら絶対大丈夫」という確信が持てたら?

- ✨ 10年後、20年後も家族みんなが笑顔でいられる資金計画があったら?

- ✨ 「あの時ちゃんと準備しておいてよかった」と心から思える未来が待っていたら?

そんな理想の住宅購入を実現したいあなたへ。

実は今、このブログを読んでくださった方だけに、特別なプレゼントをご用意しています。

不動産仲介のプロとして、そして何より「本当の意味でのお客様ファースト」を実現するために、あなたの住宅購入を全力でサポートする特別企画です。

「これさえあれば、もう迷わない」

そんな安心感を手に入れたい方は、下のキャプションボックスをチェックしてみてください。

きっと、あなたの人生を変える第一歩になるはずです。

【参考情報】

本記事で紹介した制度や統計データは、以下の公的機関・団体の情報を参考にしています:

■ 住宅ローン控除関連

- 国土交通省「住宅ローン減税」 https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

- 国税庁「住宅借入金等特別控除」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

■ 教育費関連

- 文部科学省「令和3年度子供の学習費調査」 https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html

- 日本政策金融公庫「令和3年度教育費負担の実態調査結果」 https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

■ 新NISA関連

- 金融庁「NISA特設ウェブサイト」 https://www.fsa.go.jp/policy/nisa2/index.html

- 金融庁「NISA口座の利用状況調査」 https://www.fsa.go.jp/policy/nisa/20240917.html

■ iDeCo関連

- 厚生労働省「確定拠出年金制度」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/index.html

- 国民年金基金連合会「iDeCo公式サイト」 https://www.ideco-koushiki.jp/

■ FP相談料関連

- 日本FP協会「相談料の目安(有料相談)」 https://www.jafp.or.jp/shibu/tokyo/seikatsu/aboutfp/fee/

※記載の情報は2025年8月現在のものです。制度は変更される可能性がありますので、最新情報は各公式サイトでご確認ください。

ここまでお読みいただきありがとうございます。

どれだけ良い物件情報があっても、「自分たちの優先順位」が整理されていなければ、目の前の物件が良いのか悪いのかすら判断できません。準備不足のまま探し始め、

- 「何を見ればいいか分からない」

- 「迷っている間に良い物件を逃してしまう」

- 「買ってから『こんなはずじゃなかった』と後悔する」

こういった方を、これまで何人も見てきました。

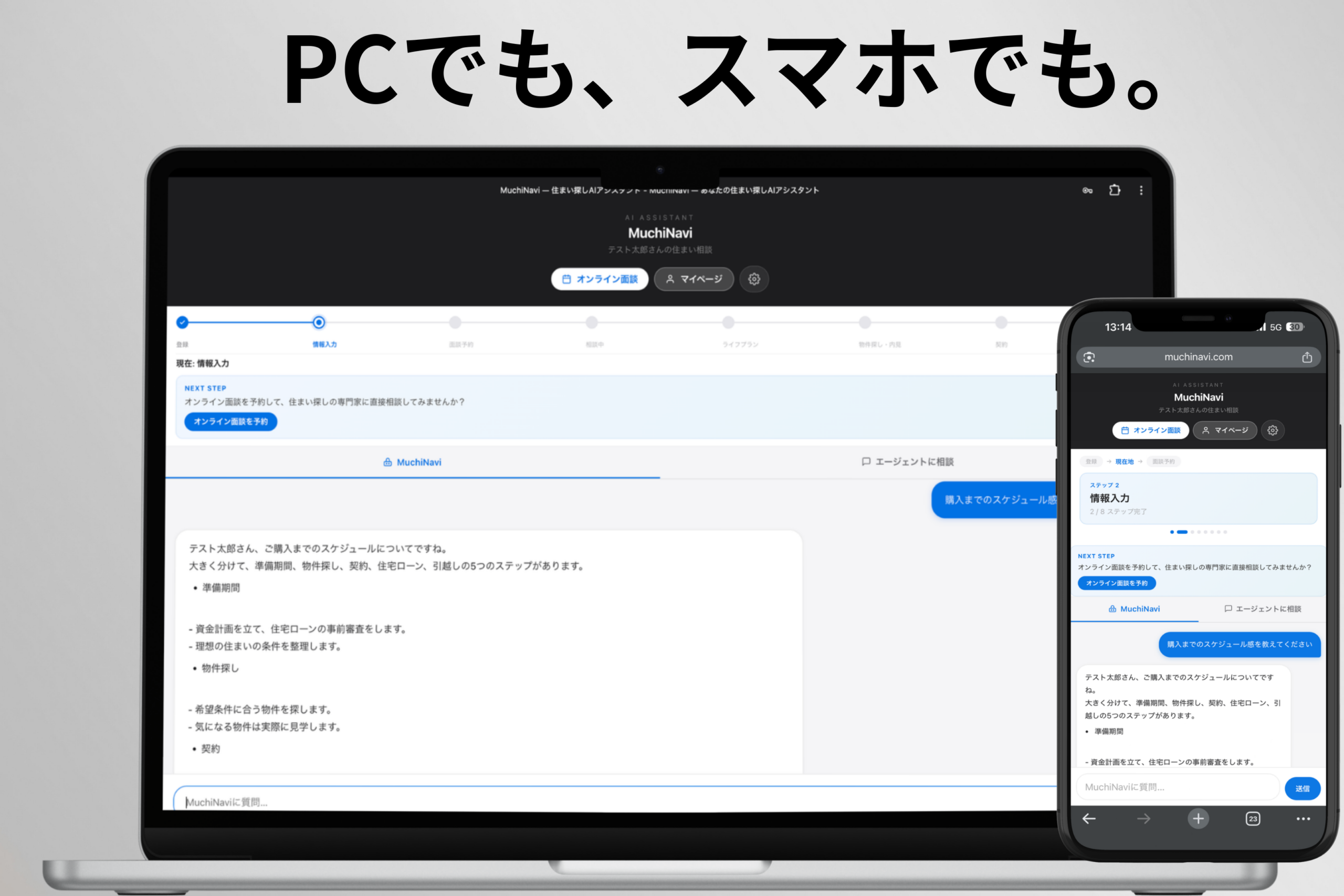

🤖 だからこそ、MuchiNaviをつくりました

MuchiNaviは、私の「分身AI」として24時間いつでもあなたの疑問に答え、状況に合わせた情報を提供するAIアシスタントです。物件情報の自動収集ツール「TERASS Picks」との連携も、MuchiNavi登録者限定で利用できます。

登録時に入力いただく情報(家族構成・希望エリア・予算など)をもとに、あなた専用の提案が可能になります。これは「面倒な作業」ではなく、失敗しない家探しのための「思考の整理」そのものです。

🔰 登録後にできること

📚 じっくり派(準備期間:半年以上の方)

- AIアシスタントとの会話を通じて、自分のペースで知識・条件を整理

- 無理に急かすことはありません。面談も物件情報も、必要と思ったタイミングでどうぞ☺️

🚀 最短派(準備期間:今すぐ〜半年未満の方)

- 資金計画の相談や、条件に合う物件情報を最優先で対応

- 一般の方は見られない業者専用データベース(レインズ)から、優良物件もご紹介

📗 定期情報配信(全ての方対象)

- 住宅ローン金利・市場動向・法改正などをプロ解説付きで不定期配信

- 馴染みのない方にもわかりやすくお届けします👌

⚠️ 正直にお伝えします

物件だけでなく「周辺環境」や「騒音」まで徹底調査するため、ご案内できる方に限りがあります。定員を超えた場合は、信頼できるTERASSエージェントのご紹介、または翌月のご案内となります。

本気で「失敗しない家探し」をしたい方は、お早めにどうぞ。

※しつこい営業は一切ありません。退会も自由です。

※「TERASS Picks」は、株式会社TERASSの登録商標またはサービス名です。

コメント